Die wichtigsten Kennzahlen sind als die Optionsgriechen bekannt. Dazu gehören Delta, Gamma, Vega, Theta, Rho und Omega. Andere Bezeichnungen sind „Griechen“, „Sensitivitätskennzahlen“ oder „Greeks“. Diese geben schlichtweg an, wie sich der Preis einer Option verändert, wenn sich bestimmte Aspekte bei der Option verändern.

Im folgenden Beitrag geht es um die verschiedenen Optionsgriechen, die Trader kennen sollten.

Optionsgriechen im Trading:

- Optionsgriechen ermöglichen Rückschlüsse auf Kursentwicklungen von Optionen.

- Die Optionsgriechen gelten als Sensivitätskennzahlen im Trading.

- Das sind die Optionsgriechen: Delta, Theta, Vega, Gamma, Omega und Rho

Das sind die Optionsgriechen

Für die Berechnung der Preise einer Option ist die Black-Scholes-Formel maßgeblich. In der mathematischen Formel wird auf griechische Kennzahlen referiert, die als Einflussfaktoren auf den Preis einer Option fungieren. Folglich kommt es zur Bezeichnung „Optionsgriechen“; die in der praktischen Umsetzung die Einflussfaktoren beschreiben.

Jede Kennzahl verändert sich im Laufe der Zeit und wirkt sich somit auf den Preis einer Option aus. Die wichtigsten Kennzahlen für die Sensitivität einer Option sind Delta, Vega, Theta und Gamma. Darüber hinaus werden auch das Omega und das Rho von Tradern berücksichtigt. Die Kennzahlen verändern sich aufgrund unterschiedlicher Einflussfaktoren.

Dies sind beispielsweise die folgenden Aspekte:

- Verstreichen von Zeit (Veränderung beim Theta)

- Kurs des Basiswerts (Veränderung beim Delta und Gamma)

- Implizite Volatilität (Veränderung beim Vega)

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

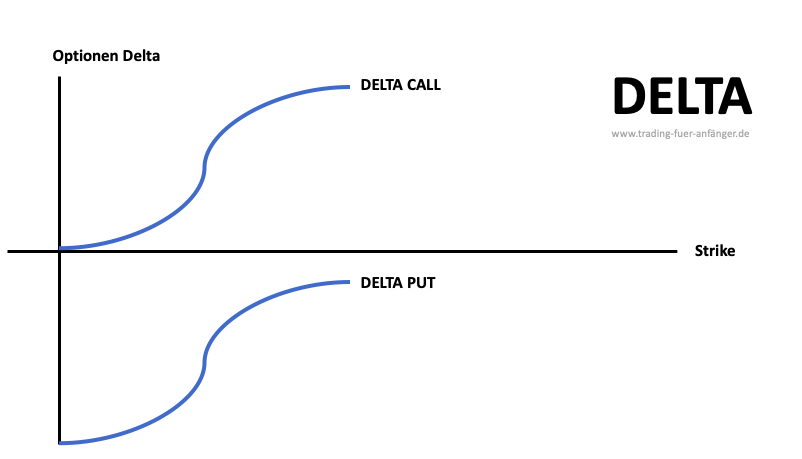

Delta

Das Delta ist die bekannteste Kennzahl unter den Optionsgriechen. Diese gibt an, wie sich der Preis einer Option verändert, wenn der Kurs des Basiswerts um eine Einheit steigt oder fällt. Wichtige Faktoren für das Delta sind die Moneyness einer Option sowie der Abstand zum Fälligkeitstag. Das Delta von Optionen beträgt zwischen -1 und +1.

Call Optionen weisen ein positives Delta auf, während Put Optionen ein negatives Delta verzeichnen. Das Delta von Null bedeutet bei allen Optionen, dass der Preis einer Option und der Kurs des Basiswerts nicht korrelieren. Demgegenüber stehen die Werte -1 und +1 für den Umstand, dass sich der Preis der Option genauso verhält, wie der Kurs des Basiswerts. Wenn der Kurs des Basiswerts um 10 Euro steigt, trifft dies auf die Option ebenfalls zu.

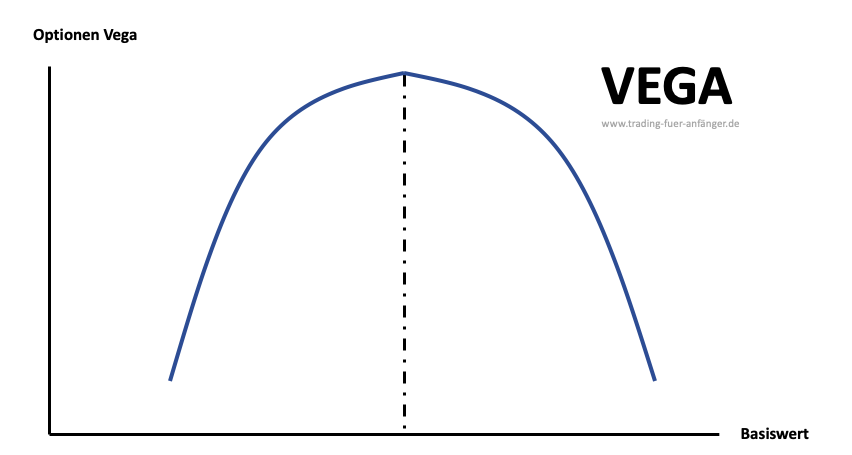

Vega

Der Optionsgrieche Vega betrachtet die Veränderung beim Preis einer Option in Relation zur jeweiligen Volatilität. Wenn die Volatilität des zugrunde liegenden Basiswerts um einen Prozentpunkt fällt oder steigt, verändert sich der Optionspreis um das Vega. Somit geht es ausschließlich um die Schwankungen im Kurs des Basiswerts, da andere Aspekte komplett außen vor bleiben. Long Calls und Long Puts haben ein positives Vega, sodass eine steigende implizite Volatilität positiv für die Optionen ist. Demgegenüber ist das Vega bei Short Calls und Short Puts negativ, sodass diese von einer sinkenden impliziten Volatilität profitieren.

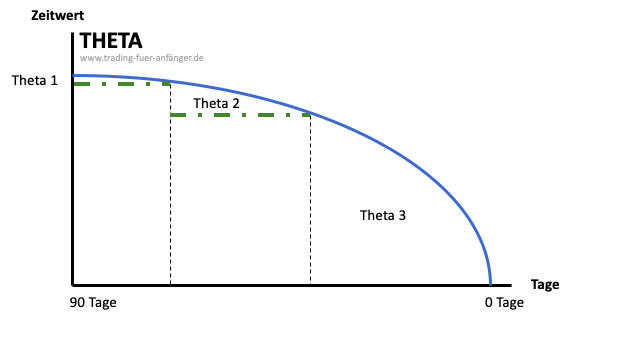

Theta

Das Theta einer Option gibt darüber Aufschluss, wie sich der Preis einer Option durch das Verstreichen von Zeit verändert. Somit kann das Theta zum Einsatz kommen, wenn Trader den Zeitwertverlust einer Option näher untersuchen wollen. Dabei stellt die Kennzahl eine negative Dezimalzahl dar. Wenn der Fälligkeitstag einer Option näherrückt, steigt das Theta an. Dies zeigt genau, welcher Zeitwertverlust aus Sicht des Käufers einer Option eintritt.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

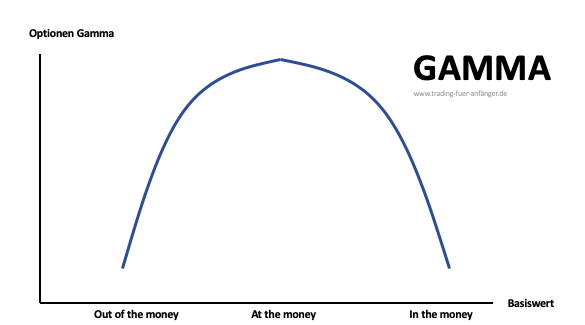

Gamma

Beim Gamma handelt es sich um eine Sensitivitätskennzahl, die sich auf den Optionsgriechen Delta bezieht. Das Gamma gibt genau an, wie sich das Delta der Option verändert, wenn der Kurs des Basiswerts entweder steigt oder fällt. Folglich handelt es sich um eine Kennzahl, die sich unmittelbar auf eine Andere bezieht. Optionshändler betrachten das Gamma, um das Delta einer Option besser zu verstehen. Wenn das Gamma einer Option hoch ist, steigt das Delta einer Call Option, sofern der Kurs des Basiswerts weiter steigt. Wenn der Kurs des Basiswerts weiter fällt, steigt das Delta einer Put Option. Folglich fungiert das hohe Gamma wie eine Art Hebel auf den Preis einer Option.

Omega

Das Omega ist ein Optionsgrieche, der direkt auf den Kurs des Basiswerts Bezug nimmt. Somit können Trader genau sehen, wie sich der Optionspreis in Prozent verändert, wenn der Basiswert um ein Prozent steigt oder fällt. Das Omega kann somit eine relative Betrachtung der Kurs- und Preisveränderung ermöglichen.

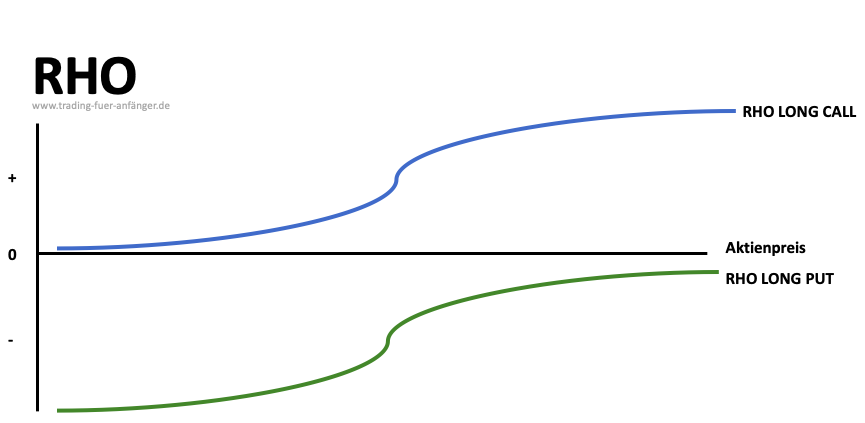

Rho

Das Rho einer Option gehört zu den seltenen Sensitivitätskennzahlen, die Trader im Optionshandel berücksichtigen. Dieses misst den Einfluss des risikofreien Zinssatzes auf die Optionspreise. Folglich kann das Rho darüber Aufschluss geben, wie sich der Preis einer Option verändert, wenn der risikofreie Zinssatz um einen Prozentpunkt fällt oder sinkt.

Fazit: Die Optionsgriechen im Optionshandel

Die Optionsgriechen sind Sensitivitätskennzahlen, die bei der Betrachtung von Optionen helfen können. Trader berücksichtigen diese Kennzahlen, um die eigene Strategie besser anzuwenden. Dabei beruhen die einzelnen Kennzahlen wie Delta, Gamma, Theta, Vega, Rho und Omega auf der Black-Scholes-Formel. Die Optionshändler müssen die Berechnung dieser Kennzahlen jedoch nicht selbst durchführen. Vielmehr übernehmen die Broker mithilfe von Software die automatische Berechnung.

Dennoch sollten Optionshändler alle Kennzahlen verstehen und interpretieren können. Der wichtigste Optionsgrieche ist das Delta einer Option. Dieses gibt an, wie weit sich der Optionspreis verändert, wenn der Kurs des Basiswerts steigt oder fällt. Demgegenüber sind das Rho und das Omega Kennzahlen, die eher selten berücksichtigt werden, obgleich auch diese bei der Beurteilung der Erfolgschancen einer Option Mehrwert bieten können.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen zu den Optionsgriechen:

Was sagt das Delta einer Option aus?

Das Delta einer Option gibt an, wie empfindlich der Preis einer Option auf eine Veränderung des Preises des zugrundeliegenden Basiswerts reagiert. Es misst die erwartete Preisänderung der Option für jede Einheit der Preisänderung des Basiswerts. Ein Delta von 0,5 bedeutet beispielsweise, dass sich der Optionspreis um 0,50 € ändert, wenn der Preis des Basiswerts um 1 € steigt oder fällt.

Was sagt das Gamma einer Option aus?

Das Gamma einer Option gibt an, wie stark sich das Delta der Option ändert, wenn sich der Preis des zugrundeliegenden Basiswerts ändert. Ein hohes Gamma bedeutet, dass das Delta der Option empfindlich auf Änderungen des Preises des Basiswerts reagiert, was zu größeren Schwankungen im Optionspreis führt.

Was sagt das Vega einer Option aus?

Das Vega einer Option gibt an, wie empfindlich der Preis einer Option auf Änderungen in der impliziten Volatilität des zugrundeliegenden Basiswerts reagiert. Beispielsweise bedeutet ein Vega von 0,10, dass sich der Optionspreis um 0,10 € ändert, wenn die implizite Volatilität des Basiswerts um einen Prozentpunkt steigt oder fällt.

Was sagt das Theta einer Option aus?

Das Theta einer Option misst den Verfall des Zeitwertes einer Option. Zum Beispiel würde ein Theta von -0,05 bedeuten, dass der Optionspreis täglich um 0,05 € sinkt.