Die Kennzahl Theta ist nach dem gleichnamigen Buchstaben aus dem griechischen Alphabet benannt. Diese gibt an, wie stark sich der Preis einer Option pro Tag verändert, wenn lediglich die Zeit bis zum Tag der Fälligkeit verstreicht und alle anderen Aspekte identisch bleiben. Folglich kommt das Theta insbesondere dann zum Einsatz, wenn der Zeitwertverlust einer Option analysiert werden soll. Im folgenden Beitrag thematisieren wir das Theta, dessen Berechnung und die Interpretation.

Wissenswertes zum Theta einer Option:

- Das Theta einer Option ist mathematisch dessen erste Ableitung.

- Es ist an, wie stark sich der Preis einer Option pro Tag verändert.

- Als Ausgangslage wird angenommen, dass nur die Zeit bis zur Fälligkeit eine Variable darstellt.

Theta einer Option: Definition und Berechnung

Aus der mathematischen Perspektive stellt die Kennzahl Theta die erste Ableitung des Optionspreises anhand der restlichen Laufzeit der Option dar. Da die Berechnung der verschiedenen Optionsgriechen bereits komplex ist, gilt dies ebenso für das Theta. Eine manuelle Berechnung nimmt viel Zeit in Anspruch, wenn verschiedene Optionen miteinander verglichen werden sollen. Folglich übernehmen der Broker und Softwarelösungen diese Berechnung. Der Trader kann auf die gewonnenen Daten für das Theta dann zugreifen. Wenn das Theta berechnet wird, geht man lediglich von einem Verstreichen der Zeit aus. Volatilität, Kurs sowie weitere Einflüsse auf den Basiswert bleiben identisch und verändern sich beim Theta nicht.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

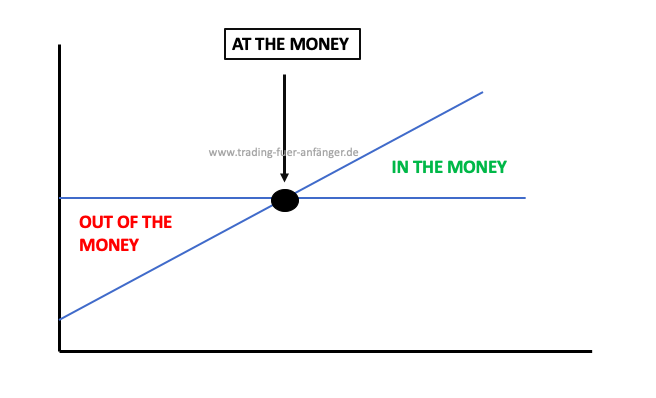

Die Interpretation: Moneyness einer Option

Die Interpretation des Thetas bezieht sich auf die Auswirkungen auf den Wert der Option. Da sich diese Auswirkungen unterscheiden, wenn eine Option out of the money, in the money oder at the money ist, soll die Interpretation im Folgenden getrennt dargestellt werden.

Out of the money

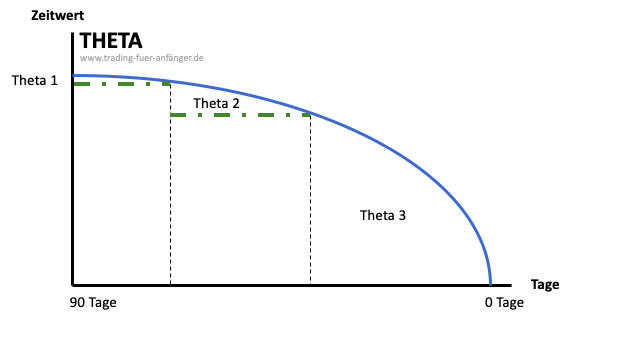

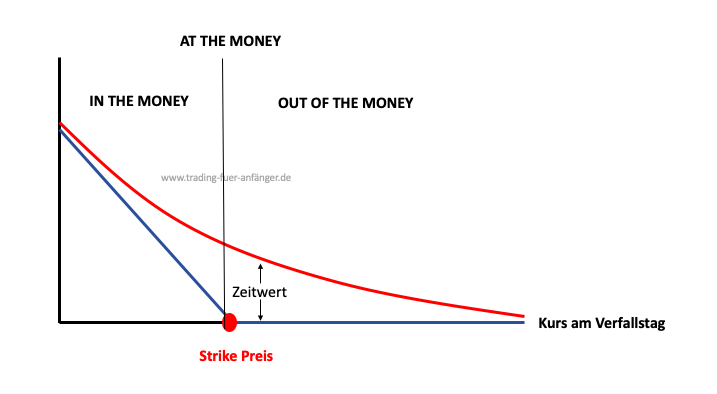

Besonders offensichtlich sind die Auswirkungen, wenn sich eine Option out of the money befindet. Dann haben die Optionen keinen inneren Wert mehr. Der gesamte Wert einer Option basiert dann auf dem Zeitwert, der jeden Tag um das entsprechende Theta sinkt, bis der Zeitwert ebenfalls zu einem bestimmten Zeitpunkt 0 beträgt. Der Theta-Wert steigt demgegenüber jeden Tag der Laufzeit weiter an. Schließlich verläuft der Zeitwertverlust nicht linear. Vielmehr wird der Zeitwertverlust immer größer, je näher sich die Option dem Ende der Laufzeit nähert.

At the money

Bei Optionen findet ein degressiver Zeitwertverlust statt. Dies lässt sich besonders gut darstellen, wenn man eine Option betrachtet, die at the money notiert oder out of the money liegt. Ab der Auflage einer Option verliert diese an Zeitwert. Je näher sich die Option dem Fälligkeitstag nähert, desto stärker ist der Zeitwertverlust. Folglich steigt auch das Theta weiter an.

In the money

Anders sieht dies aus, wenn Optionen in the money notieren. Diese Optionen besitzen dann noch einen inneren Wert. Dann verläuft die Entwicklung des Zeitwerts nicht degressiv. Vielmehr lässt sich die Entwicklung mit dem Verstreichen der Zeit fast als linear beschreiben. Grundsätzlich gibt es ein besonders hohes Theta bei Optionen, die am Geld (at the money) liegen. Folglich ist bei diesen Optionen dann der Zeitwertverlust besonders ausgeprägt. Der innere Wert einer Option steigt, wenn sich der Kurs mehr in die gewünschte Richtung entwickelt und die Option tiefer in the money notiert. Dann kann der innere Wert der Option den Zeitwertverlust kompensieren. Folglich ist es sinnvoll, dass Käufer und Verkäufer das Theta berücksichtigen.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Theta aus der Perspektive des Käufers

Die Option verliert jeden Tag an Zeitwert, wenn alle anderen Parameter identisch bleiben. Der Zeitwert sinkt immer weiter. Je näher die Option am Ausübungsdatum liegt, desto stärker ist der Zeitwertverlust. Am Fälligkeitstag beträgt der Wert dann 0. Nur ein innerer Wert der Option besteht, sofern sich diese in the money befindet. Infolgedessen müssen insbesondere Käufer auf das Theta achten. Der Wertverlust im Laufe der Zeit führt zu einem Nachteil für den Inhaber einer Long-Position. Folglich müssen diese die Kennzahl Theta beobachten.

Theta aus der Perspektive des Verkäufers

Der Verkäufer einer Option agiert auf der Short-Seite. Dieser bekommt am Anfang zu der Implementierung der Optionsstrategie eine Prämie vom Verkäufer, um für das eingegangene Risiko entschädigt zu werden. Der Verkäufer wünscht sich, dass die Option wertlos verfällt und zugleich keinen inneren Wert aufweist. Mit dem Fortschreiten des Zeitwertverlusts kann der Verkäufer die Option günstiger zurückkaufen. Daraus ergibt sich für den Optionsverkäufer eine Gewinnchance.

Theta am Beispiel erklärt

Im folgenden Abschnitt soll die Kennzahl Theta anhand eines Beispiels erläutert werden. Dabei geht es um eine Call Option, die mit einem Strike von 100 Euro und einer Laufzeit von 150 Tagen gehandelt wird. Die Option auf die Apple Aktie in diesem Beispiel liegt während der gesamten Laufzeit nicht in the money. Am Ende der Laufzeit verfällt diese als wertlos.

Ein Tag vor dem Tag der Fälligkeit beträgt die verbleibende Prämie 25 Cent bei einem Theta von ca. 0,25. Hieraus ergibt sich die Schlussfolgerung, dass das Theta am letzten Tag vor dem Ende der Laufzeit der Option, wenn diese out of the money liegt, den gleichen Wert wie die verbleibende Optionsprämie hat. Am Tag der Fälligkeit verliert die Option dann den gesamten Zeitwert. Der innere Wert bleibt übrig. Da sich die Apple Option jedoch aus dem Geld befindet, beträgt dieser 0 Euro. Der Wertverlust der Option nimmt im Laufe der Zeit zu.

Unterschied zwischen Theta und anderen Optionsgriechen

Beim Handel mit Optionen gibt es verschiedene Kennzahlen, die auch als Optionsgriechen bekannt sind. Schließlich handelt es sich um griechische Buchstaben, die bestimmte Einflussfaktoren auf die Option darstellen. Die Optionsgriechen gelten als Sensitivitätskennzahlen für eine Option. Beim Theta handelt es sich bei der ausgewählten Variable um die Restlaufzeit in Tagen. Hier geht es darum, wie sich das Verstreichen der Zeit auf den Preis einer Option auswirkt, wenn alle anderen Faktoren gleich bleiben.

Ebenfalls bekannte Kennzahlen der Optionsgriechen sind das Delta, das Gamma, das Theta und das Vega:

- Delta: gibt den Einfluss der Kursänderung auf den Preis einer Option an

- Gamma: gibt den Einfluss der Kursänderung auf das Delta einer Option an

- Theta: gibt den Einfluss des Zeitverlaufs auf den Preis einer Option an

- Vega: gibt den Einfluss der impliziten Volatilität auf den Preis einer Option an

Fazit: Theta als erste Ableitung einer Option

Das Theta ist eine Kennzahl, die die Auswirkungen vom Verstreichen der Zeit auf den Preis einer Option darstellt. Denn der Zeitwertverlust sorgt dafür, dass der Optionspreis – durch Veränderung des Zeitwerts – nicht linear fällt. Vielmehr erfolgt die Entwicklung degressiv. Um den Zeitwertverlust zu analysieren, spielt das Theta für Käufer einer Option und die Verkäufer einer wichtige Rolle, um die Optionsstrategie erfolgreich anzuwenden. Dabei unterscheidet sich die Interpretation des Thetas nach dem aktuellen Kurs des Basiswerts im Vergleich zum Ausübungspreis. Hier sollten die Optionshändler immer darauf achten, ob sich die Option in the money, out of the money oder at the money befindet. Während der Zeitwertverlust immer größer wird, steigt somit auch das Theta einer Option an.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Welche Bedeutung hat das Theta einer Option?

Das Theta quantifiziert den Zeitverlust einer Option und ist daher meistens negativ. Es misst den theoretischen Wertverlust einer Option pro Tag, wenn alle anderen Faktoren gleich bleiben.

Ist ein hohes oder niedriges Theta besser bei Optionen?

Ob ein hohes oder niedriges Theta besser ist, kommt darauf an, auf welcher Seite des Trades Sie stehen. Kaufen Sie eine Option, so ist ein niedriges Theta für Sie am besten, da dies einen niedrigeren Wertverlust pro Tag bedeutet. Als Optionsverkäufer hingegen ist ein hohes Theta optimal, falls Sie die Option vor dem Verfallstermin zurückkaufen möchten.

Wann ist das Theta einer Option am höchsten?

Das Theta einer Option ist dann am höchsten, wenn die Option nahe am Geld und am Verfallsdatum ist. Bei at-the-money Optionen, also wenn der Ausübungspreis der Option nahe am aktuellen Marktpreis des zugrunde liegenden Vermögenswerts liegt, hat der Zeitwert der Option sein Maximum. Daher wird der tägliche Wertverlust durch Zeitverfall hier am deutlichsten spürbar. Je weiter sich die Option im Geld oder aus dem Geld befindet, um so niedriger ist wiederum das Theta.

Was hat ein positives Theta zu bedeuten?

Ein positives Theta wird in der Regel nur dann angezeigt, wenn Sie eine Option verkaufen. Das liegt daran, dass der Verkäufer (auch als Stillhalter bezeichnet) von der Zeitwertminderung der Option profitiert.