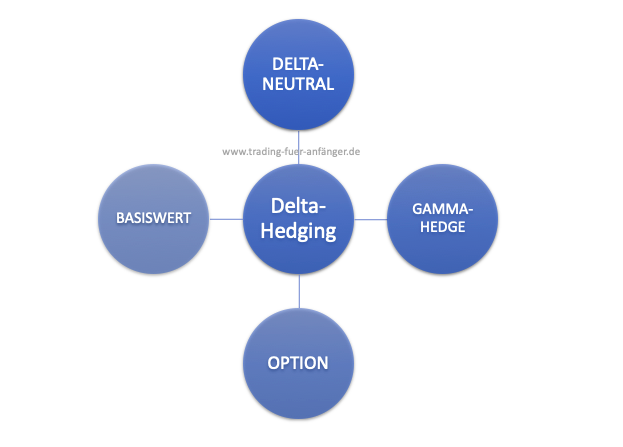

Beim Delta Hedging handelt es sich um eine Optionsstrategie, die der Absicherung dient. Das Hedging fungiert als eine Art Schutz vor negativen Bewegungen des Basiswerts, der sich im Depot der Trader befindet. Im folgenden Beitrag geht es um das Delta Hedging, die Funktionsweise sowie Vor- und Nachteile der Absicherung.

Delta Hedging: Die wichtigsten Informationen

- Delta Hedging ermöglicht im Zuge des Risikomanagements die Minimierung von Verlusten.

- Optionen können short, long oder deltaneutral gehandelt werden.

- Es ist Teil einer Optionshandelsstrategie im Trading.

Basics zum Optionshandel

Im Optionshandel wird für den Kauf eines Optionskontraktes eine Prämie fällig, die der Käufer entrichten muss. Diese Gebühr korrespondiert mit dem Recht des Inhabers der Option, dass dieser eine bestimmte Anzahl des Basiswerts kaufen oder verkaufen darf. Der Ausübungspreis legt dann fest, zu welchem Kurs der Kauf oder Verkauf später abgewickelt wird. Die Käufer können die Option je nach Typ zu unterschiedlichen Zeitpunkten ausüben. Meistens ist dies bei amerikanischen Optionen während der gesamten Laufzeit möglich, bei europäischen Optionen gilt dieses Recht nur für den Verfallstag. Allerdings ist eine frühzeitige Ausübung vor dem Verfallstag in der Praxis eher selten, da den Inhabern des Rechts dann der Zeitwert der Option entgehen würde.

Definition vom Delta Hedging

Das Delta Hedging ist eine Optionsstrategie, mit welcher Verluste von unerwünschten Kursveränderungen beim Basiswert minimiert werden können. Das Hedging fungiert somit zur Absicherung und gehört zu den am häufigsten eingesetzten Strategien, wenn Anleger ihr Risiko minimieren wollen. Um das Delta Hedging in der Praxis umzusetzen, kommen Optionen zum Einsatz, die das Risiko von Kursänderungen bei einzelnen Optionen oder eines gesamten Portfolios ausgleichen. Das Ziel des Delta Hedgings ist somit die Herstellung einer Deltaneutralität. Dieser Begriff bezeichnet die Neutralisierung aller Risiken, die durch die Kursänderungen der vorhandenen Positionen entstehen.

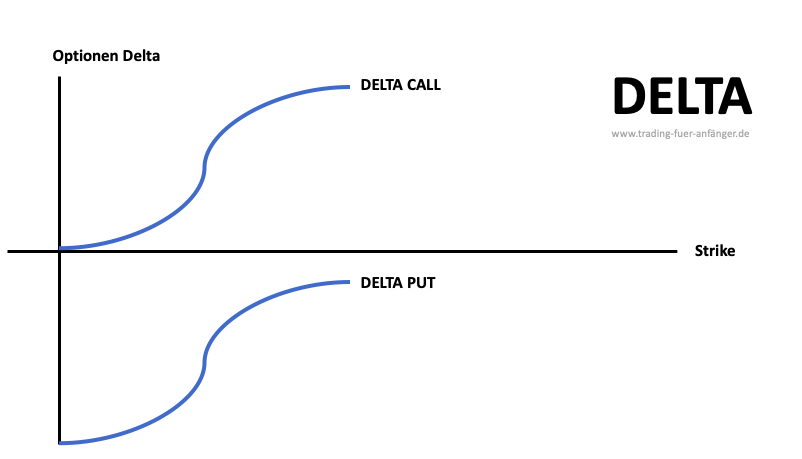

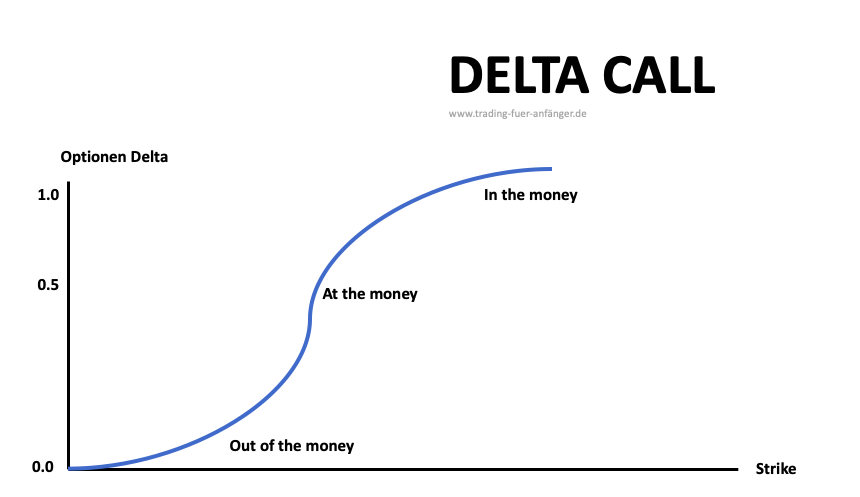

Der Name der Strategie Delta Hedging ist auf den Optionsgriechen Delta zurückzuführen, der als Sensitivitätskennzahl zum Einsatz kommt. Das Delta setzt den Preis der Option mit dem Kurs des Basiswerts in Relation. Wenn beispielsweise eine Call Option einen Delta-Wert von 1 hat, würde diese exakt so stark steigen, wie sich der Kurs des Basiswerts verändert.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Funktionsweise vom Delta Hedging und Delta

Wer die exakte Funktionsweise des Delta Hedgings verstehen möchte, sollte zunächst die Kennzahl Delta betrachten. Für den Optionshändler ist eine Evaluation der Informationen wichtig, wenn er im Voraus exakt einschätzen kann, wie sich der Wert der Option bei Veränderungen des Basiswerts verhält. Die Kennzahl Delta ist der Wert, um den sich der Preis einer Option bei einer bestimmten Veränderung im Basiswert verändert. Das Hedge Ratio stellt dann die Relation zwischen den Bewegungen von Optionspreis und Basiswert dar.

Dabei kann sich das Delta einer Call Option zwischen den Werten 0 und 1 bewegen. Bei einer Put Option betragen die Werte zwischen -1 und 0. Wenn ein Optionshändler eine Call Option mit dem Wert von 0,5 erwirbt, muss er ebenfalls eine Put Option kaufen, um ein deltaneutrales Portfolio zu erzeugen. Die Put Option hat dann einen Wert von -0,5. Dann ergibt sich das Delta 0 aus beiden Optionen.

Exemplarische Verdeutlichung des Delta Hedgings

Allerdings ist es nicht nur möglich, eine Option mit einer anderen Option deltaneutral zu gestalten. Vielmehr können Anleger für das Delta Hedging auch Anteile des Basiswerts kaufen oder mittels Leerverkauf short gehen. Die konkrete Vorgehensweise hängt davon ab, welches Delta die Position hat, welche mit dem Delta Hedging abgesichert werden soll.

Sofern der Trader eine Put Option mit einem Delta von -0,5 auf ein neutrales Delta bringen möchte, müssen 50 Aktien des, dem Optionskontrakt zugrunde liegenden, Basiswertes gekauft werden. Denn ein Optionskontrakt beträgt regelmäßig 100 Anteile des Basiswerts. Folglich ist es bei einem Delta von 0 nicht notwendig, Aktien zur Kompensation zu kaufen. Demgegenüber ist bei einem Delta von -1 der Kauf von 100 Aktien nötig, um eine Gegenposition zum vorhandenen Optionskontrakt zu schaffen.

Bei einer Call Option, die mit dem Delta Hedging abgesichert werden soll, ist eine gegenteilige Vorgehensweise empfehlenswert. Bei einem Delta von 0,5 bei der Call Option müssen dann 50 Aktien des, dem Optionskontrakt zugrunde liegenden, Basiswertes leerverkauft werden.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Delta Hedging und die Vorteile

Die Optionsstrategie Delta Hedging bietet Tradern den Vorteil, dass diese das vorhandene Risiko von Volatilität in einem Portfolio reduziert werden können. Diese Strategie ist eine Möglichkeit, bestehende Positionen abzusichern. Somit bleiben die Gewinne aus einer Optionsposition kurzfristig erhalten, ohne dass das Schließen der Position erforderlich ist.

Delta Hedging und die Nachteile

Das Delta Hedging bietet nicht ausschließlich Vorteile. Vielmehr ist es für den Trader notwendig, die vorhandenen Positionen kontinuierlich zu überwachen und ggf. auch anzupassen. Abhängig von der Kursentwicklung beim Basiswert muss der Optionshändler dann immer wieder Wertpapiere verkaufen oder kaufen. Andernfalls würde daraus eine Über- und Unterversicherung resultieren. Infolgedessen sind viele Transaktionen für die Optionsstrategie Delta Hedging erforderlich. Daraus können höhere Kosten resultieren. Wenn das Hedging mittels Optionen erfolgt, verlieren diese an Zeitwert. Damit werden mittelbar die Kosten des Delta Hedgings noch höher. Denn mit dem Verstreichen von Zeit wird die Option weniger wertvoll. Auf der anderen Seite sollten Trader jedoch auch bei der Implementierung des Delta Hedgings berücksichtigen, dass die Entscheidung für Optionen mit einer hohen Laufzeit auch eine höhere Prämie bedingen kann.

Fazit: Delta Hedging als mögliche Options-Strategie

Für Trader stehen eine Vielzahl unterschiedlicher Optionsstrategien zur Verfügung. Beim Delta Hedging handelt es sich um eine Strategie zur Absicherung des Depots. Damit wird das Ziel verfolgt, Deltaneutralität im Portfolio herzustellen. Die Delta Hedging Strategie nimmt Bezug auf die Sensitivitätskennzahl Delta, welche die Veränderung des Optionspreises bei Kursveränderungen vom Basiswert darstellt. Für alle Trader bietet diese Strategie die Chance, Preisschwankungen im eigenen Portfolio zu minimieren und die Gewinne einer Optionsposition kurzfristig abzusichern. Demgegenüber sollten auch die Nachteile des Delta Hedgings nicht in Vergessenheit geraten, da viele Transaktionen notwendig werden, die die Gebühren in die Höhe treiben. Zugleich ist eine ständige Anpassung erforderlich, um nicht einen zu hohen oder zu niedrigen Betrag im Depot zu hedgen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Wie funktioniert Delta Hedging?

Das Delta Hedging zielt ab, das Delta einer Option auf 0 zu reduzieren. Um dies zu realisieren, nimmt der Anleger in der Regel eine gegenläufige Position direkt mit dem zugrundeliegenden Basiswert vor. Ist der Anleger beispielsweise Inhaber eine Call-Option mit positivem Delta, so würde er die zugrundeliegende Aktie gleichzeitig verkaufen und so das Delta der Option zu eliminieren.

Wie nutze ich das Delta, um den richtigen Hedge zu bestimmen?

Um mithilfe des Deltas herauszufinden, in welche Richtung und in welchem Umfang Sie hedgen müssen, multiplizieren Sie das Delta mit der Anzahl Optionen, die Sie auf einen bestimmten Basiswert haben. Im Anschluss multiplizieren Sie das Ergebnis mit der Standard-Kontraktgröße 100. Ist das Ergebnis negativ, so müssen Sie entsprechend viele Aktien kaufen, während Sie bei einem positiven Ergebnis diese Anzahl an Aktien verkaufen.

Was ist Delta Gamma Hedging?

Delta Gamma Hedging ist eine Abwandlung des Delta Hedging. Diese Variante strebt eine Position an, die nicht nur delta-, sondern auch gamma-neutral ist.

Was ist ein Beispiel für Delta Hedging?

Angenommen, die SAP Aktie handelt derzeit bei 180 Euro und Sie besitzen eine Call-Option mit Strike-Price 190 und einer einmonatigen Laufzeit. Bei diesem Kursniveau der SAP-Aktie liegt das Delta der Option bei 0,80. Da es sich um einen positiven Delta-Wert handelt, müssen Sie nun 0,8 x 100 = 80 SAP-Aktien verkaufen, um eine delta-neutrale Position aufzubauen.

Lohnt sich Delta Hedging?

Ja, Delta Hedging kann sich als profitable kurzfristige Strategie lohnen. Allerdings besteht bei unerwarteten Kursbewegungen das Risiko, dass der Anleger zu viel oder zu wenig gehedged hat. In diesem Fall müsste er ein Rebalancing durchführen, wofür weitere Ordergebühren fällig würden, oder er belässt die Position und akzeptiert damit ein Ungleichgewicht im Hedge. In beiden Fällen gäbe es eine negative Auswirkung auf den erzielbaren Profit.