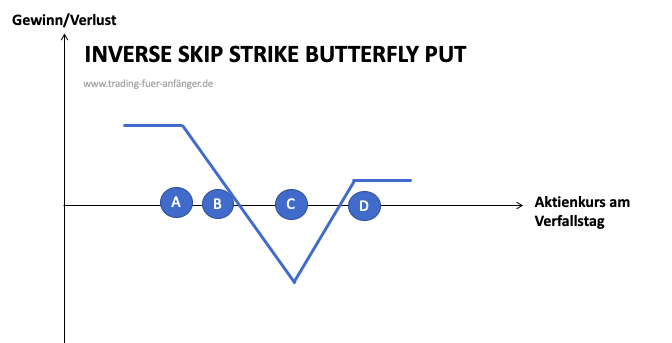

Der Inverse Skip Strike Butterfly Put eignet sich für volatile Marktphasen. Er kombiniert den Kauf von Out-Optionen mit dem Verkauf von Out-Positionen mit niedrigem sowie höherem Basispreis. So sollen Trader auch in Abwärtsbewegungen von der Bewegung des Basispreises profitieren.

Wir erklären die Funktionsweise des Inverse Skip Strike Butterfly Put.

Inverse Skip Strike Butterfly Put Optionsstrategie:

- Die Optionsstrategie findet in volatilen Marktphasen Anwendung.

- Die implizite Volatilität sollte während der Umsetzung der Strategie steigen.

- Bärische Marktumfelder bieten Möglichkeiten für die Optionsstrategie.

Funktionsweise des Inverse Skip Strike Butterfly Puts

Der Inverse Skip Strike Butterfly Put ist eine Optionsstrategie, die starke Parallelen zum Back Spread Put aufweist. Allerdings wird diese Strategie gezielt durch den Verkauf eines Short Puts ergänzt, der mit Strike 1 eröffnet wird. Dies hilft dabei, die Kosten für die Strategie zu reduzieren.

Optionshändler setzen vornehmlich in volatilen Marktphasen auf den Inverse Skip Strike Butterfly Put. Schließlich ist für den maximalen Gewinn eine starke Bewegung nach unten beim Basiswert erforderlich, während starke Aufwärtsbewegungen der Strategie nicht allzu stark schaden. Schlimmstenfalls bewegt sich der Kurs des Basiswerts fast gar nicht. Der zusätzliche Short Put ist für diese Strategie besonders wichtig, da die Optionspreise in einer volatilen Marktphase deutlich ansteigen. Die Option verringert somit die Kosten, obgleich auch der Gewinn begrenzt wird.

Chancen im Handel

Im optimalen Fall beginnen Optionshändler diese Strategie, indem sie zu Beginn eine Prämie erhalten. Wenn die Aktie stark ansteigt, verbleibt ein kleiner Gewinn für die Händler. Zugleich kann es auch sein, dass man eine Prämie zahlen muss. Dies hängt von verschiedenen Faktoren wie Abstand zwischen Strikes, Laufzeit und Marktphase ab. Die Chance auf den Erhalt einer anfänglichen Prämie steigt bei größeren Abständen zwischen den Strikes. Allerdings sind dann auch stärkere Ausschläge beim Kurs des Basiswerts erforderlich, um in die Gewinnzone zu gelangen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Setup beim Inverse Skip Strike Butterfly Put

Der Inverse Skip Strike Butterfly Put basiert auf dem folgenden Setup:

- Put Option mit Strike 4 wird verkauft

- 2 Put Optionen mit Strike 3 werden gekauft

- Strike 2 wird übersprungen

- Put Option mit Strike 1 wird verkauft

Der Aktienpreis befindet sich in der Regel beim Strike 4. Alle Strikes haben den gleichen Abstand. Da Strike 2 übersprungen wird, ergibt sich de facto der doppelte Abstand zwischen Strike 1 und 3. Der Fälligkeitsmonat der Optionen ist identisch.

Break-Even-Point beim Inverse Skip Strike Butterfly Put

Die Gewinnschwelle hängt beim Inverse Skip Strike Butterfly Put davon ab, ob zu Beginn eine Prämie erhalten oder gezahlt wurde.

- Prämie gezahlt: Strike 2 abzgl. gezahlte Prämie

- Prämie erhalten: Strike 4 abzgl. erhaltene Prämie / Strike 2 zzgl. erhaltene Prämie

Bestenfalls befindet sich der Basiswert bei Fälligkeit mindestens auf der Höhe von Strike 1.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Zeitwertverlust und Inverse Skip Strike Butterfly Put

Der Zeitwertverlust hängt davon ab, wo sich der Kurs des Basiswerts in Relation zu den Strikes befindet und ob der Optionshändler eine Prämie erhalten oder gezahlt hat.

- Prämie gezahlt: Sofern sich der Kurs des Basiswerts über Strike 2 befindet, ist der Zeitwertverlust negativ für die Strategie. Unterhalb von Strike 2 ist der Zeitwertverlust demgegenüber positiv, da der Short Put mit Strike 1 an Wert verliert und somit der Gewinn steigt.

- Prämie erhalten: Über Strike 4 profitiert der Inverse Skip Strike Butterfly Put vom Zeitverlauf. Wenn alle Optionen wertlos werden, bleibt die erhaltene Prämie übrig. Zwischen Strike 4 und 2 ist der Zeitwertverlust negativ, da der Wert der Long Puts immer weiter abnimmt. Unterhalb von Strike 2 profitiert der Inverse Skip Strike Butterfly Put wieder vom Zeitwertverlust.

Implizite Volatilität

Die implizite Volatilität übt unterschiedlichen Einfluss aus. Dies hängt von dem Basiswert im Verhältnis zu den Strikes ab. Bei oder über Strike 1 ist eine sinkende Volatilität vorzugswürdig. Dann sinkt der Wert der Short Optionen mit Strike 1 und 4. An oder bei Strike 3 ist eine steigende Volatilität vorzugswürdig. Der Wert der Long Optionen mit Strike 3 steigt stärker als die anderen Optionen an Wert verlieren.

Über Strike 4 und beim Erhalt einer Prämie ist eine sinkende Volatilität wünschenswert. Dann sollten alle Optionen im Best-Case wertlos werden.

Maximaler Gewinn und Verlust

Der maximale Gewinn beträgt Strike 2 minus Strike 1 abzgl./zzgl. gezahlte/erhaltene Prämie. Der maximale Verlust liegt demgegenüber bei der Differenz zwischen Strike 4 und 3. Zudem muss auch hier die gezahlte Prämie subtrahiert oder die erhaltene Prämie addiert werden.

Für wen ist diese Strategie geeignet?

Optionshändler sollten sehr erfahren sein, um den Inverse Skip Strike Butterfly Put erfolgreich zu handeln. Denn es werden starke negative Ausschläge erwartet. Dafür muss man die Reaktion des Marktes auf bestimmte Ereignisse einschätzen können.

Fazit: Tipps für die praktische Umsetzung

Optionshändler können den Inverse Skip Strike Butterfly Put einsetzen, wenn diese mit einer steigenden impliziten Volatilität rechnen. Dies kann beispielsweise dann der Fall sein, wenn Quartalszahlen veröffentlicht oder neue Produkte gelauncht werden. Die Marktteilnehmer erwarten dann eine negative Reaktion des Markts.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Was ist ein Inverse Skip Strike Butterfly Put?

Der Inverse Skip Strike Butterfly Put ist eine Optionsstrategie, bei der der Anleger jeweils zwei Puts verkauft und kauft, wobei die beiden Short Puts einen unterschiedlichen Strike-Price haben. Die Strategie eignet sich vor allem für fallende Märkte mit steigender Volatilität.

Ist der Inverse Skip Strike Butterfly Put bullisch oder bärisch?

Der Inverse Skip Strike Butterfly Put ist bärisch ausgerichtet. Der meiste Profit wird dann erzielt, wenn der Preis des zugrundeliegenden Basiswerts stark fällt und sich bei Verfall unterhalb des niedrigsten Strike-Price befindet.

Was ist das Risiko beim Inverse Skip Strike Butterfly Put?

Das Risiko dieser Strategie liegt darin, dass der Preis des Basiswerts am Verfallsdatum stark über den höchsten Strike-Price steigen könnte. In diesem Fall würden den gekauften Put-Option an Wert verlieren, während die verkauften Put-Optionen im Wert steigen. Der maximale Verlust in diesem Fall ist die Summe der gezahlten Nettoprämien.