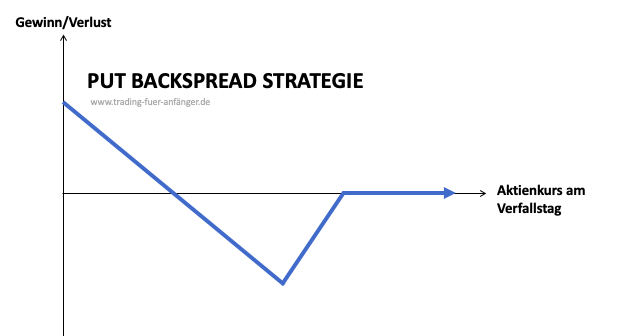

Ein Put Backspread ist eine Optionsstrategie, bei der der Anleger Put-Optionen in einem bestimmten Verhältnis (z.B. 2:1, 3:2 oder 3:1) gleichzeitig kauft und verkauft. Dabei handelt es sich um eine bärische Strategie, die bei starken Abwärtsbewegungen am meisten Gewinn erzielt.

Wissenswertes zur Put Backspread Strategie:

- Absicherungsstrategie für das Portfolio

- Einsatz in bairischen Marktphasen bei hoher Volatilität

- Je stärker die Kursverluste sind, desto höher sind die Gewinne

- Maximaler Verlust bei Strike 2 minus Strike 1 minus/plus Prämien

Wie funktioniert die Put Backspread Strategie?

Der Put Backspread ist eine Optionsstrategie, die unter verschiedenen Namen bekannt ist. Wenn Optionshändler die folgenden Begriffe verwenden, handelt es sich um das gleiche Vorgehen:

- Back Spread mit Puts

- Pay Later Put

- Ratio Volatility Spread

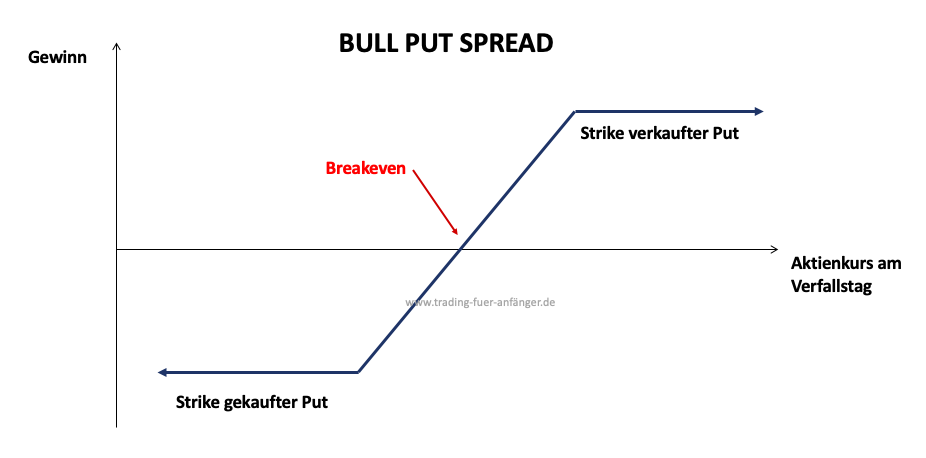

Im Mittelpunkt der Optionsstrategie steht ein Bull Put Spread. Dieser wird am Geld (at the money) gezeichnet und reduziert die Kosten, die für den Kauf einer Long Put Option anfallen. Je nach Marktkonditionen lässt sich diese Strategie mit einer erhaltenden oder gezahlten Prämie anwenden.

Wenn eine Gesamtprämie für die Strategie erhalten wird, lässt sich sogar bei positiver Kursentwicklung des Basiswerts ein kleiner Gewinn erzielen. Allerdings gibt es auch Fälle, in denen Optionshändler eine Prämie für den Put Backspread zahlen müssen. Dies ist abhängig von den folgenden Faktoren:

- Konditionen des Markts

- Fälligkeit der Optionen

- Strikes und deren Abstand

Aus der Perspektive der Optionshändler ist es natürlich vorzugswürdig, wenn diese eine Prämie erhalten und die Strikes somit deutlich auseinanderliegen. Allerdings steigt infolgedessen das Risiko von Verlusten. Der Basiswert muss deutlich stärker fallen, um in die Gewinnzone vorzustoßen. Dies sieht anders aus, wenn sich die Strikes nicht allzu weit voneinander entfernt befinden. Viele Optionshändler setzen auf die Put Backspread Strategie bei Optionen mit einer langen Laufzeit. Je weiter die Fälligkeit entfernt ist, desto wahrscheinlicher ist es jedoch auch, dass eine anfängliche Gebühr erforderlich wird.

Damit die Optionshändler mit der Strategie beträchtliche Gewinne erzielen, sollte der Kurs des Basiswerts deutlich unter dem Strike 1 liegen. Das Risiko realisiert sich dann, wenn der Basiswert nur geringfügig fällt. Die Long Puts sind dann noch nicht in the money. Der Short Put bringt jedoch bereits Verluste.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Setup beim Put Backspread

Um die Put Backspread Optionsstrategie anzuwenden, setzen Optionshändler auf das folgende Setup:

- Put Option mit Strike 2 wird verkauft

- 2 Put Optionen mit Strike 1 werden gekauft

Der Strike 2 sollte sich am aktuellen Aktienpreis befinden, während der Strike 1 meist unter dem Basiswert liegt. Der Fälligkeitsmonat stimmt bei allen Optionen überein.

Break-Even-Point der Put Backspread Strategie

Der Break-Even-Point unterscheidet sich bei der Put Backspread Strategie, ob eine Prämie gezahlt oder erhalten wurde.

- Prämie gezahlt: Die Gewinnschwelle liegt bei Strike 1 minus des maximalen Risikos. Das maximale Risiko ist Strike 2 minus Strike 1 plus Prämienzahlung.

- Prämie erhalten: Für diesen Fall gibt es zwei verschiedene Gewinnschwellen. Zum einen kann diese bei Strike 2 minus Prämie liegen. Zum anderen kann sich der Break-Even-Point ebenfalls bei Strike 1 minus maximales Risiko befinden.

Zeitwertverlust und Put Backspread

Der Verlauf der Zeit wirkt sich unterschiedlich auf die Strategie aus. Der Einfluss hängt zum einen davon ab, ob eine Prämie gezahlt werden musste oder erhalten wurde. Zugleich ist auch das Verhältnis der Strikes zum Aktienkurs bedeutsam. Bei der Zahlung einer Prämie für den Put Backspread wirkt sich der Zeitwertverlust negativ aus. Schließlich verlieren die gekauften Long Put Optionen stärker an Wert, als dies beim verkauften Short Put der Fall ist.

Bei dem Erhalt einer Prämie ist der Aktienkurs entscheidend. Befindet sich dieser an oder unter Strike 2, ist der Zeitverlauf nachteilig. Der Wert der Long Puts sinkt stärker als der Wert des Short Puts. Die größten negativen Auswirkungen hat der Verlauf der Zeit, wenn sich der Basiswert nahe Strike 1 befindet. Dann kommt es am Fälligkeitstag zum maximalen Verlust für die Optionshändler. Zudem kann sich der Basiswert über Strike 2 befinden. Dann ist der Zeitwertverlust positiv, da alle Optionen wertlos verfallen. Da der Optionshändler eine Prämie erhalten hat, bleibt diese als Gewinn über.

Implizite Volatilität

Die Put Backspread Optionsstrategie eignet sich für volatile Marktphasen. In nahezu jedem Fall profitiert der Optionshändler, wenn die implizite Volatilität ansteigt. Ausnahmsweise kann dies anders sein, wenn eine Prämie erhalten wurde und der Basiswert höher als Strike 2 notiert. Dann ist eine sinkende Volatilität vorzugswürdig. Dies ist jedoch die absolute Ausnahme bei der Put Backspread Strategie.

Maximaler Gewinn und Verlust

Für den Optionshändler ist es bei der Put Backspread Strategie am besten, wenn die Aktie tief fällt. Je stärker die Kursverluste sind, desto höher sind die Gewinne. Der maximale Gewinn liegt bei Strike 1 minus/plus Prämie. Dies ist dann der Fall, wenn der Basiswert den Nullwert erreicht und somit wertlos wird.

Demgegenüber liegt der maximale Verlust bei Strike 2 minus Strike 1 minus/plus die Prämien.

Mein Tipp: Über 3.000 verschiedene Märkte zu günstigen Gebühren traden:

Was ist ein Beispiel für einen Put Backspread?

Angenommen, die Starbucks Aktie handelt derzeit bei 95 USD und Sie gehen davon aus, dass der Kurs innerhalb der nächsten 4 Wochen stark fallen wird. Um einen Put Backspread zu implementieren, verkaufen Sie einen Put mit einem Strike-Price von 95 USD sowie einer Prämie von 173 USD und kaufen gleichzeitig zwei Puts mit einem Strike Preis von 90 USD und einer Prämie von insgesamt 142 USD. Dadurch erhalten Sie insgesamt (173 -142)=31 USD.

Ihre Break-Even-Points wären in diesem Fall bei 94,69 USD (Strike des Short Put – Nettoprämie/Kontraktgröße 100) und 87,81 (Strike Price 2 – Differenz der beiden Strikes/2 + Nettoprämie/Kontraktgröße 100). Je weiter der Kurs der Starbucks-Aktie bis zum Verfallstermin unter den zweiten Break-Even-Point fällt, umso höher fällt ihr Gewinn aus.

Betrachten Sie hier den Kurs der Starbucks Aktie:

Für wen ist diese Strategie geeignet?

Der Put Backspread eignet sich für erfahrene Optionshändler. Diese müssen genau einschätzen können, wann starke Kursverluste beim Basiswert wahrscheinlich scheinen. Schließlich genügen geringfügige Abwärtsbewegungen nicht, um mit dieser Strategie beträchtliche Gewinne zu erzielen.

Tipps für die praktische Umsetzung

In der Praxis kommt der Put Backspread häufig zum Einsatz, um Aktien im langfristigen Depot abzusichern. Die Positionen sind dann vor enormen Kursverluste geschützt. Im Vergleich zum Protective Put sind die Kosten geringer.

Für wann ist dieses Strategie geeignet?

Die Put Backspread Strategie eignet sich für Marktphasen, in denen eine bärische Entwicklung vermutet wird. Die Einschätzung des Marktpreises sollte stark bärisch sein, da leichte Abwärtsbewegungen nicht ausreichen. Zudem ist eine hohe Volatilität des Basiswerts von Vorteil.

Fazit: Mit dem Put Backspread das Portfolio absichern

Der Put Backspread eignet sich hervorragend für die Absicherung eines Portfolios. Bei einer sehr bärischen Einschätzung des Basiswerts und hohen Volatilität lassen sich hohe Gewinne erzielen. Je nach Risikoaffinität können Optionshändler die Strikes unterschiedlich festlegen und infolgedessen eine Prämie erhalten oder zahlen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Häufige Fragen und Antworten zum Put Backspread:

Wann ist ein Put Backspread sinnvoll?

Ein Put Backspread ist dann sinnvoll, wenn der Anleger von einem stark fallenden Markt ausgeht. In diesem Fall erhält der Anleger die Prämie für die Short Put Position und profitiert durch die Long Puts gleichzeitig an der Abwärtsbewegung. Da diese Strategie mehr Long Puts als Short Puts vorsieht, gleichen sich in diesem Szenario auch die Verluste, die sich durch Ausübung der Long Puts ergeben, wieder aus.

In welcher Marktsituation nutzen Trader den Put Backspread?

Für den Optionshändler ist es bei der Put Backspread Strategie am besten, wenn die Aktie tief fällt. Je stärker die Kursverluste sind, desto höher sind die Gewinne. Demgegenüber liegt der maximale Verlust bei Strike 2 minus Strike 1 minus/plus die Prämien.