Das Rho ist eine Kennzahl, die zu den Optionsgriechen gehört. Diese Kennzahl misst die Sensitivität einer Option gegenüber der Änderung des risikofreien Zinssatzes. Da die Auswirkungen jedoch erfahrungsgemäß überschaubar sind, gilt das Rho als eine der Kennzahlen, die am wenigsten bedeutsam für den Optionshandel sind. Dennoch kann das Rho den Trader darüber informieren, wie sich der Wert einer Option verändert, wenn der risikofreie Zinssatz um 1 % nach oben oder nach unten abweicht. Dies ist wichtig, da der risikofreie Zinssatz in die Berechnung der Preise einer Option einfließt und die Preisbildung maßgeblich beeinflusst. Somit bildet das Rho die risikofreien Änderungen des Zinses ab, die ein Portfolio aus Optionen betreffen können.

Rho einer Option: Was ist das?

- Das Gamma ist ein Optionsgrieche und somit eine Sensitivitätskennzahl.

- Es bezeichnet den Einfluss einer Zinsänderung auf den Preis einer Option.

- Gamma gilt als Kennzahl zur Prognose von Kursen.

Definition vom Rho

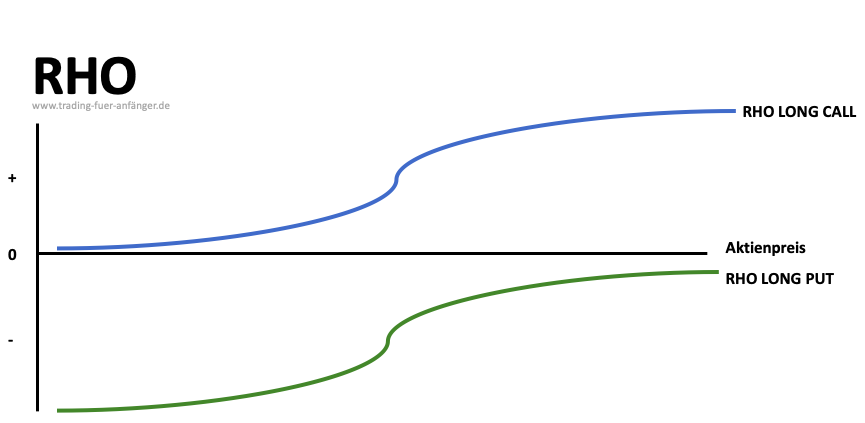

Das Rho einer Option bildet den Einfluss einer Zinsänderung auf den Preis der Optionen ab. Dabei referiert das Rho auf den risikofreien Marktzins, sodass die Sensitivität dargestellt wird, die bei der Änderung des Marktzinses vorliegt. Das Rho kann bei unterschiedlichen Restlaufzeiten abweichend verlaufen. Grundsätzlich lassen sich die Auswirkungen des Rho für Call und Put Optionen darstellen.

Rho bei Call Optionen:

Bei Call Optionen wirkt sich der risikofreie Marktzins wie folgt aus. Wenn dieser steigt, wächst auch der Preis der Call Optionen. Daraus resultiert ein positives Rho. Dann profitiert der Käufer einer Call Option von Zinssteigerungen.

Rho bei Put Optionen:

Bei Put Optionen wirkt sich der risikofreie Marktzins wie folgt aus. Wenn dieser sinkt, sinken auch die Preise der Put Optionen. Dann ist das Rho negativ. Der Verkäufer und Stillhalter einer Option profitiert nun von den steigenden Zinsen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Der Einfluss von Zinsen auf das Rho

Im Mittelpunkt der Betrachtung der Kennzahl Rho stehen die Cost of Carry (CoC). Die Cost of Carry bilden primär die Lagerkosten ab. Somit entfalten diese Kosten bei den Futures auf Rohstoffen ihre Geltung. Denn die Lagerung von Rohstoffen verursacht naturgemäß große Kosten. Doch auch die Aufbewahrung von Wertpapieren kann Gebühren veranschlagen. Hier gibt es insbesondere die Kapitalkosten und die Opportunitätskosten, die wichtig für Käufer und Verkäufer einer Option sind. Die Zinsänderung verändert dann auch den Preis einer Option.

Die Cost of Carry der Optionsposition können sich unterschiedlich darstellen. Der Verkäufer muss beim Kauf von Optionen auf unterschiedliche Art und Weise Geld erbringen. Entweder sichert er seine Position vollständig mit Barmitteln oder diese werden über die Anteile des Basiswerts abgesichert. Zugleich ist es möglich, dass der Verkäufer eine sogenannte Maintenance Margin als Sicherheitsleistung fordert.

Das Rho im Beispiel

Optionshändler müssen für die Berechnung des Rho auf einen komplexen Vorgang zurückgreifen. Allerdings übernehmen Broker und Softwarelösungen die Berechnung. Wichtig ist vielmehr für alle Trader, worauf sich die Kennzahl Rho bezieht. Die Berechnungsgrundlage sind die US-Staatsanleihen oder vielmehr der risikofreie Zinssatz derselbigen. Denn die US-Staatsanleihen gehören traditionell zu den sichersten Investments.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Die Optionsgriechen im Vergleich

Neben dem Rho gibt es verschiedene Optionsgriechen, die in der Finanzmathematik und Welt der Optionen als Sensitivitätskennzahlen bezeichnet werden. Damit können die Trader mögliche Änderungen der Preise von Optionen vorhersagen. Diese fungieren als Basis für ein gezieltes Management der Risiken. Mit den Optionsgriechen können Anleger vorhersagen, welche konkrete Änderung einer Bedingung welche Preisänderung verursacht. Risiken und Chancen lassen sich somit isoliert betrachten und im Anschluss bewerten. Die bekanntesten Kennzahlen unter den Optionsgriechen sind die Folgenden:

- Delta: gibt an, wie sich der Preis einer Option anpasst, wenn der Basiswert um eine Geldeinheit günstiger oder teurer wird.

- Gamma: gibt an, wie sich der Kurs des Basiswerts anpasst, wenn sich das Delta pro Geldeinheit ändert.

- Omega: gibt an, wie sich der Preis der Option anpasst, wenn sich der Kurs des Basiswerts um ein Prozent nach oben oder unten ändert. Das Omega nutzt ein Prozent anstelle der Geldeinheit.

- Theta: gibt an, wie der Optionspreis jeden Tag sinkt, wenn man ausschließlich den Zeitwertverlust betrachtet.

- Vega: gibt an, wie sich der Preis der Option verändert, wenn sich die Volatilität des Basiswerts um ein Prozentpunkt wandelt.

Fazit: Der Optionsgrieche Rho

Beim Rho handelt es sich um eine vergleichsweise unbekannte Kennzahl im Optionshandel. Zwar gehört das Rho auch zu den Optionsgriechen. Da Zinspassungen hierzulande jedoch selten und immer geplant erfolgen, scheint das Rho wenig relevant. Denn dieses misst die Änderung des Zinses auf den Preis einer Option. Bei Call Optionen wirkt sich ein Anstieg des risikofreien Marktzinses steigernd auf den Optionspreis aus, sodass das Rho positiv wird. Bei Put Optionen wirkt sich ein Anstieg des risikofreien Marktzinses sinkend auf den Optionspreis aus, sodass das Rho negativ wird. Die Zinsänderungen beeinflussen den Preis der Option insbesondere mit Blick auf die Cost of Carry, die sich bei Aktien als Kapitalkosten und Opportunitätskosten darstellen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Was sagt das Rho einer Option aus?

Das Rho gibt, an wie stark sich der Optionspreis ändert, wenn der risikofreie Zins um einen Prozentpunkt steigt oder sinkt. Rho ist damit der einzige Optionsgrieche, der nicht in direktem Verhältnis zum Kurs des Basiswertes steht.

Was ist ein Beispiel für die Funktionweise von Rho?

Angenommen, der Preis einer Call-Option mit Rho=0,5 beträgt zum aktuellen Zeitpunkt 6 USD. Der aktuelle risikofreie Zinssatz steigt nun von 3 auf 4 Prozent an. Damit steigt der Preis der Option um Rho=0,5 von 6 auf 6,50 USD an.

Welchen Nutzen hat Rho für den Optionenhandel?

Rho ist vor allem nützlich für diejenigen Optionshändler, deren Strategie sich stärker an der Zinspolitik ausrichtet. Im Allgemeinen wird das Rho aber als der am wenigsten interessante Wert unter den Optionsgriechen betrachtet und wird in der Realität häufig vernachlässigt.