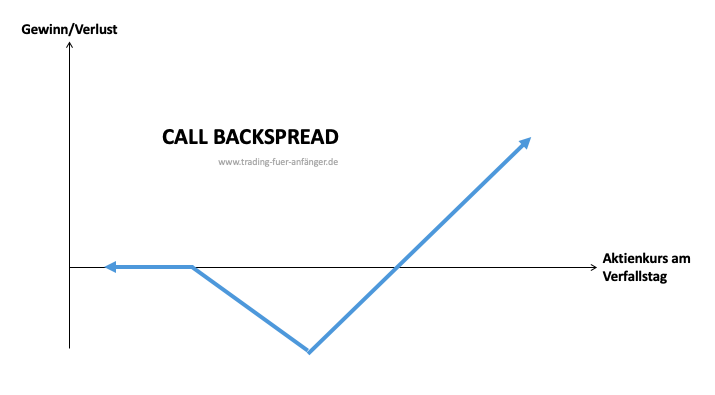

Der Call Backspread ist eine Strategie, welche aus dem Verkauf einer Call Option und dem Kauf zweier Call Optionen besteht. Diese haben verschiedene Strike Preise. Grundsätzlich handelt es sich bei dieser Optionsstrategie um eine Abwandlung des Bear Call Spreads. Diese eignet sich besonders gut für bullische Marktphasen.

Im folgenden Beitrag geht es um die Call Backspread Optionsstrategie, deren Setup, den maximalen Gewinn und Verlust sowie weitere Facetten.

Call Backspread Optionsstrategie vorgestellt:

- Verkauf eines Shor Calls mit einem Strike 1.

- Kauf von zwei Long Calls mit Strike 2 zum selben Basiswert.

- Handel findet at the money in bullischen Marktphasen statt.

Funktionsweise des Call Backspreads

Der Call Backspread ist unter verschiedenen Bezeichnungen bekannt. Grundsätzlich meinen die Begriffe Back Spread mit Calls, Ratio Volatility Spread oder Pay Later Call genau das Gleiche. Diese Optionsstrategie setzt sich aus dem Verkauf eines Short Calls mit einem Strike 1 und dem Kauf zweier Long Calls mit dem Strike 2 auf denselben Basiswert zusammen.

Grundsätzlich handelt es sich beim Call Backspread um einen Bear Call Spread, der at the money gezeichnet wird. Diese Option dient dazu, die Gebühren für den Kauf eines Long Calls zu senken. Diese Call Option wird mit dem Strike 2 gekauft.

Für Optionshändler ist eine starke Aufwärtsbewegung beim Basiswert wünschenswert. Wenn diese zu schwach erfolgt, entsteht ein erheblicher Verlust. Dann schreibt der Short Call mit Strike 1 Verluste, während sich die beiden Long Calls noch nicht im Geld befinden. Bei dieser Entwicklung handelt es sich auch um das einzige erhebliche Risiko dieser Optionsstrategie. Grundsätzlich muss der Strike 2 deutlich von dem Kurs des Basiswerts überschritten werden, damit es Gewinne für den Optionshändler gibt.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Setup beim Call Backspread

Die Call Backspread Optionsstrategie basiert auf dem folgenden Setup:

- Call Option mit Strike 1 wird verkauft

- Zwei Call Optionen mit Strike 2 werden gekauft

Die Optionshändler wählen den Strike 1 in der Regel in the money. Das heißt, dass sich der Strike am oder unter dem aktuellen Kurs des Basiswerts befindet. Demgegenüber sollte der Strike B normalerweise über dem aktuellen Kurs des Basiswerts liegen und somit out of the money notieren. Zudem haben alle Optionen den gleichen Fälligkeitsmonat.

Break-Even-Point beim Call Backspread

Die Gewinnschwelle hängt davon ab, ob die Optionshändler eine Prämie für die Implementierung der Strategie gezahlt haben oder nicht. Wenn für diese Strategie eine Prämie gezahlt wurde, liegt der Break-Even-Point bei Strike 2 zzgl. des maximalen Risikos der Strategie, was gleichbedeutend mit Strike 2 bzgl. Strike 1 zzgl. der gezahlten Prämie ist.

Sofern der Optionshändler für die Strategie eine Optionsprämie erhalten hat, gibt es zwei unterschiedliche Gewinnschwellen:

- Strike 1 zzgl. der erhaltenen Prämie

- Strike 2 zzgl. des maximalen Risikos

Je höher der Kurs des Basiswerts steigt, desto sicherer werden die Gewinne für den Optionshändler. Stark steigende Kurse sind somit wünschenswert bei der Call Backspread Strategie.

Zeitwertverlust und Call Backspread

Der Zeitwertverlust übt Einfluss auf die Call Backspread Optionsstrategie aus. Die konkreten Auswirkungen unterscheiden sich jedoch von der Position des Aktienkurses in Relation zu den Strikes der Optionen. Zugleich ist es relevant, ob eine Prämie erhalten oder gezahlt wurde.

Wenn sich der Kurs des Basiswerts jedoch über Strike 1 befindet, hat der Zeitwertverlust einen negativen Einfluss auf die Call Backspread Strategie. Der Wert der beiden Long Calls sinkt dann deutlich stärker als der Wert des Short Calls.

- Zeitwertverlust bei gezahlter Prämie: Wenn der Optionshändler für die Implementierung der Call Backspread Strategie eine Prämie gezahlt hat, wirkt sich der Zeitwertverlust immer negativ auf die gesamte Strategie aus. Die beiden Long Calls verlieren dann nämlich deutlich stärker an Wert, als dies der Short Call kompensieren kann.

- Zeitwertverlust bei erhaltener Prämie: Sofern sich der Kurs des Basiswerts bei einer erhaltenen Prämie unter dem Strike 1 befindet, wirkt sich der Zeitverlauf positiv auf den Erfolg der Strategie aus. Die Optionen können dann alle als wertlos verfallen, sodass die erhaltene Prämie als Gewinn der Strategie übrig bleibt.

Implizite Volatilität

Die Call Backspread Optionsstrategie profitiert fast immer von einer steigenden Volatilität. Wenn der Wert der verkauften Option ansteigt, werden die beiden gekauften Optionen ebenfalls wertvoller. Allerdings ist auch eine Ausnahme denkbar. Sofern der Optionshändler zu Beginn eine Prämie erhalten hat und sich der aktuelle Kurs des Basiswerts unter Strike 2 befindet, ist eine sinkende Volatilität wünschenswert. Ansonsten ist die steigende Volatilität für die Profitabilität der Gesamtstrategie deutlich besser.

Maximaler Gewinn und Verlust

Der Gewinn ist beim Call Backspread theoretisch unbegrenzt, da Aktienkurse immer weiter steigen können. Natürlich lässt es sich am Finanzmarkt auf bestimmte Erfahrungswerte hinsichtlich steigender Aktienkurse zurückgreifen. Theoretisch können diese jedoch immer weiter explodieren.

Der maximale Verlust lässt sich demgegenüber von Beginn der Strategie begrenzen. Dieser lässt sich auf Strike 2 abzgl. Strike 1 minus/plus erhaltene/gezahlte Optionsprämie beziffern.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Was ist ein Beispiel für einen Call Backspread?

Angenommen, die Alphabet-Aktie handelt derzeit bei 142 USD und Sie erwarten, dass der Kurs innerhalb der nächsten 4 Wochen ansteigen wird. Um die Call-Backspread-Strategie anzuwenden, kaufen Sie zunächst zwei Optionskontrakte mit einem Strike-Preis von 142 USD und einer Prämie von 86 USD pro Kontrakt.

Gleichzeitig verkaufen Sie einen Optionskontrakt mit einem Strike-Preis von 150 USD, wofür Sie eine Prämie von 60 USD erhalten. Ihr Nettoinvestitionsaufwand für diese Position beträgt daher (2 * 86 USD) – 60 USD = 112 USD.

Liegt der Kurs der Alphabet-Aktie am Verfallsdatum über 150 USD, profitieren Sie von Gewinnen, die über den Break-Even-Punkt hinausgehen. Liegt der Kurs jedoch bei Verfall zwischen 142 USD und 150 USD, machen Sie Verluste, da ihr verkaufter Call ausgeübt und sie gezwungen sind, die Aktie für 142 USD zu verkaufen, diese aber zunächst zu einem höheren Preis (zwischen 142 und 150 USD) zu kaufen.

Der Gesamtverlust in diesem Szenario wäre der Verlust aus dem Aktienverkauf plus Ihre Nettoinvestition von 112 USD. Sollte der Kurs unter 142 USD fallen, ist der maximale Verlust auf die Nettoinvestition von 112 USD begrenzt, da alle Optionen wertlos verfallen würden, aber der Verlust durch die erhaltene Prämie des verkauften Calls teilweise kompensiert wird.

Für wen eignet sich diese Strategie?

Um den Call Backspread erfolgreich zu handeln, sollten Optionshändler schon eine gewisse Erfahrung aufweisen. Für Anfänger im Optionshandel gibt es besser geeignete Strategien.

Für wann eignet sich diese Strategie?

Die Call Backspread Optionsstrategie eignet sich für alle Optionshändler mit einer stark bullischen Marktmeinung. Zugleich ist eine hohe Volatilität beim zugrundeliegenden Basiswert wünschenswert.

Tipps für die praktische Umsetzung

Die Call Backspread Optionsstrategie eignet sich für den Einsatz in bestimmten Marktphasen, die von Unsicherheit geprägt sind. Einige Trader wenden diese Strategie an, wenn große Veröffentlichungen des Unternehmens anstehen. Diese haben in der Regel einen unsicheren Ausgang. Sofern die Ereignisse positiv ausgehen, können die Kurse schnell ansteigen. Bei negativen Ergebnissen sind sinkende Kurse an der Tagesordnung.

Grundsätzlich sind Optionen mit einer langen Laufzeit mit genügend Abstand zum Fälligkeitsdatum das Mittel der Wahl. Denn bei einer größeren Distanz zum Fälligkeitstag, steigt die Wahrscheinlichkeit, dass der Optionshändler am Anfang der Strategie eine Gebühr für die Implementierung zahlen muss.

Fazit: Bei bullischen Marktentwicklungen auf den Call Backspread setzen

Mit genügend Erfahrung im Optionshandel können Händler auf den Call Backspread setzen, um bei bullischen Marktentwicklungen mit klar begrenzten Verlusten die Chance auf theoretisch unbegrenzte Gewinne zu haben. Dabei wird der Call Backspread als eine Abwandlung vom Bear Call Spread eingesetzt. Das Risiko realisiert sich dann, wenn die Aktie nicht ausreichend steigt.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Was ist ein Call Backspread einfach erklärt?

Bei einem verkauft und kauft der Anleger gleichzeitig Call-Optionen mit unterschiedlichen Strike-Prices in einem bestimmten Verhältnis. Das Verhältnis zwischen verkauften und gekauften Call-Optionen beträgt in der Regel 1:2, 1:3 oder 2:3.

Wann sollte ich einen Call Backspread einsetzen?

Einen Call Backspread sollten Sie dann einsetzen, wenn Sie von einem steigenden Markt ausgehen, sich aber bis zu einem gewissen Maß gegen ein Risiko auf der Unterseite absichern wollen. Die Absicherung wird bei dieser Strategie über den Verkauf einer Call-Option realisiert, die zum Zeitpunkt des Geschäfts im oder am Geld ist.