Ein Long-Call ist der Kauf einer Call Option und ist eine bullische Strategie.

Dieser Artikel behandelt den Kauf von Call-Optionen und wird in späteren Artikeln die Voraussetzungen für Kauf von Verkaufsoptionen, Verkauf von Optionen und fortgeschrittenere Strategien. Der Kauf einer Kaufoption ist wahrscheinlich die grundlegendste Optionsstrategie und die am einfachsten zu erlernende für einen Anfänger weil die meisten Personen mit dem Kauf eines Vermögenswertes und dem Profitieren von dessen Wertzuwachs zu profitieren.

Ein Anfänger im Optionshandel möchte vielleicht mit dem Kauf einer Call beginnen und dann zu anderen Strategien übergehen. Kauf und Verkauf von Optionen wurde bereits in anderen Artikeln behandelt, daher sollten Sie sich diesen Artikel ansehen, um zusätzliche Einblicke zu gewinnen. Der heutige Artikel gibt einen Überblick über einen Long-Call, präsentiert zahlreiche zahlreiche umfassende Beispiele und geht dann über die Grundlagen hinaus, einschließlich einer Diskussion über die Griechen und das „Rollen“.

Das Schöne an der Long-Call-Strategie ist ihre Einfachheit, denn manchmal ist KISS die beste Strategie: „Keep it simple, stupid“. Ein Long-Call beinhaltet den Kauf einer Call Option und ist eine bullische Strategie. Ein Vorteil eines Long Calls ist, dass wenn die Aktie steigt, haben Sie unbegrenztes Gewinnpotenzial bei begrenztem Risiko. Ein Long-Call steigt typischerweise steigt im Wert bei einem Anstieg der zugrunde liegenden Aktie und einer Zunahme der Volatilität und sinkt im Wert bei einem Rückgang der zugrunde liegenden Aktie, Zeitverfall und Volatilitätsabnahme.

Im Folgenden finden Sie ein zusammenfassendes Profil eines Long-Calls:

- Richtung: Bullisch

- Gewinnpotenzial: Unbegrenzt

- Risiko: Begrenzt auf die gezahlte Prämie

- Zeitverfall: Negativ (Theta)

- Volatilität: Anstieg ist positiv (positives Theta), Rückgang ist negativ

- Delta: Positiv

- Gamma: Positiv

- Theta (Zeit): Negativ

- Vega (Volatilität): Positiv

- Breakeven: Aktie zum Basispreis plus gezahlte Prämie

- Marge: Keine; die Prämie wird zum Zeitpunkt des Kaufs in voller Höhe gezahlt

- Ausübung und Abtretung: Kann ausgeübt werden, wenn er im Geld ist

- Wie man aussteigt: Verkauf in der Abschlusstransaktion, Ausübung oder Verfall wertlos

- IRA: Erlaubt

- Hauptvorteile: Unbegrenztes Gewinnpotenzial; das Risiko ist begrenzt; erfordert weniger Kapital im Vergleich zu Long-Aktien

- Hauptnachteile: Kann mehr kosten, als Sie zu zahlen bereit sind; Zeitverfall; kann die gesamte Prämie verlieren.

Ein Risiko bei einem Long-Call besteht darin, dass die zugrunde liegende Aktie fällt oder nicht weit oder schnell genug steigt, was den extrinsischen Wert zu einem Wertverlust zwingt. Wenn die implizite Volatilität (eine Messung der Volatilitätskomponente, die in das Modell Ihrer Handelsplattform eingebaut ist) steigt, unter der Annahme, dass alle anderen Faktoren konstant bleiben, wird eine Kaufoption im Wert steigen.

Wenn die implizite Volatilität sinkt, unter der Annahme, dass alle anderen Faktoren konstant bleiben, wird eine Call-Option im Wert sinken; zum Beispiel, angenommen dass eine Aktie bei $100 gehandelt wird und Sie kaufen eine Call-Option mit einem Ausübungspreis von $100 und zahlen $5 ($500) für die Option.

Wenn die implizite Volatilität ansteigt, könnte die Call könnte die Kaufprämie von $5 ($500) auf etwa $6 ($600) steigen. Wenn die implizite Volatilität sinkt, könnte die Kaufprämie von $5 ($500) auf etwa wie $4 ($400) fallen. Eine Änderung der Volatilität ist ein zweischneidiges Schwert, weil ein Anstieg der Volatilität einem bestehenden Long-Optionsinhaber hilft, aber einer Short-Optionsposition schadet.

Wenn Sie eine Long-Option besitzen und sich entscheiden, sie auszuüben, kaufen Sie die zugrunde liegende Aktie zum dem Ausübungspreis. Eine Option amerikanischen Stils kann vom Optionsinhaber (Käufer) jederzeit bis zum Verfallsdatum ausgeübt werden, wohingegen eine Option europäischen Stils Option nur bei Verfall ausgeübt werden kann. Aktienoptionen sind Optionen amerikanischen Stils mit Verfallsterminen.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Call Option – Bruchrechnung und Wahrscheinlichkeits- rechnung

Der Bruchteil (Prozentsatz) der Bewegung eines Long-Calls im Verhältnis zur Bewegung des eines Aktienkurses (Delta) variiert basierend auf dem Ausübungspreis gegenüber dem Aktienkurs; zum Beispiel, je tiefer im Geld eine Option, desto mehr bewegt sich die Option wie die die zugrunde liegende Aktie und desto näher liegt das Delta bei 1,0. (Ein Delta von 1,0 bedeutet 100 Prozent, Wenn sich also die Aktie um einen Punkt bewegt, bewegt sich auch die Option um einen Punkt.)

In diesem Fall, wenn eine Option tief-im-Geld ist (deep in the money), ändert sie sich mit einer Rate fast Punkt für Punkt wie die der zugrunde liegenden Aktie. Wenn der zugrunde liegende Aktienkurs um einen Punkt steigt Punkt, steigt eine solche Kaufoption um etwa einen Punkt; ebenso, wenn der zugrunde liegende Wenn der zugrundeliegende Aktienkurs um einen Punkt fällt, fällt ein solcher Call um ungefähr einen Punkt.

Wenn eine Option am Geld (at the money) ist, ändert sich ihr Wert typischerweise bei ungefähr 50 Prozent in Bezug auf die zugrunde liegende Aktie. Wenn eine Option weit-aus-dem-Geld ist, kann sich ihr Wert nur um einen kleinen Bruchteil im Verhältnis zu einer Änderung der unterliegenden Aktie. Außerdem, je höher der Ausübungspreis, desto geringer ist die Wahrscheinlichkeit, dass eine Kaufoption am Fälligkeitsdatum im Geld enden wird. Tabelle 7.1 zeigt allgemeine Faustregeln Faustregeln basierend auf dem Ausübungspreis gegenüber dem Aktienkurs. Es wird angenommen, dass die Aktie bei $100 pro Aktie gehandelt wird.

Sehen Sie die untere Tabelle für die Regeln des Long Calls:

| Option | Sample Call Strike Price | Delta Range (Bruchrechnung und Wahrscheinlichkeiten, %) |

|---|---|---|

| Deep in the money | 90 und tiefer | 75 – 100 |

| Slightly in the money | 95 | 55 – 75 |

| At the money | 100 | 45 – 55 |

| Slightly out of the money | 105 | 25 – 45 |

| Far out of the money | 110 und höher | 0 – 25 |

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Long Call Optionsstrategie Beispiele:

Im Folgenden finden Sie Beschreibungen und Beispiele für Long-Call-Strategien. Zur Erinnerung: Sie können eine Optionsposition jederzeit vor dem Verfall durch Ausgleich auf dem Markt schließen, und die Prinzipien, die für eine Aktie demonstriert werden, können auf Optionen auf einen ETF, Index und Aktienindex-Futures angewendet werden.

Long Call Option: Deep in the Money

Eine lange „Deep-in-the-money“-Call-Option hat typischerweise einen Ausübungspreis, der 10 Punkte oder mehr unter dem Aktienkurs und ein Delta von 0,75 bis 1,0 (75 bis 100 Prozent). Wenn Sie glauben, dass eine Aktie bereit ist, im Wert zu steigen, können Sie eine Deep-in-the-money Call-Option kaufen, die es Ihnen ermöglicht, weniger als den vollen Wert der Aktie zu bezahlen und dennoch fast Dollar für Dollar von der Wertsteigerung der Aktie profitieren.

Wenn eine Aktie zum Beispiel bei $100 gehandelt wird, können Sie eine Call-Option mit einem Ausübungspreis von Preis von 90 kaufen und $11 ($1.100) für die Option bezahlen, die nur $1 ($100) hat extrinsischen Wert hat. Dieser Kauf wird Ihnen ermöglichen, an der Bewegung der dieser Aktie zu partizipieren, als ob Sie die Aktien vollständig besäßen, mit Ausnahme der $1 ($100) Prämie, die Sie über den inneren Wert hinaus für dieses Recht bezahlt haben. Zugleich haben Sie ein eingebautes Risikomanagement, da Sie nicht mehr verlieren können als die gezahlte Prämie. Es folgt ein Beispiel.

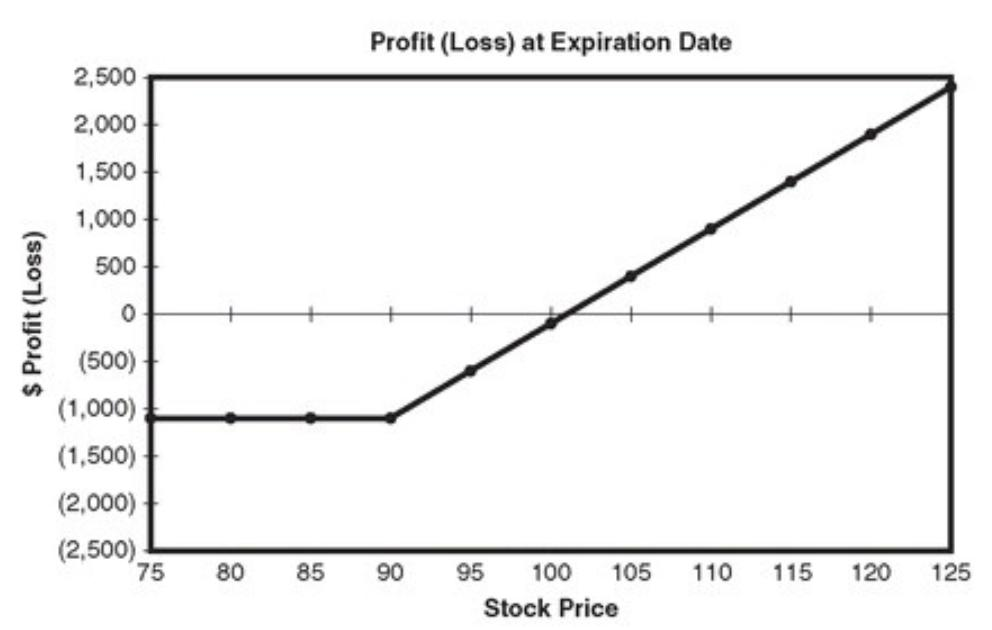

Beispiel: Deep-in-the-Money Long Call

- Annahmen: Die Aktie XYZ notiert im Januar bei $100; Kauf eines Februar-90-Calls bei $11.

- Richtung der Strategie: Bullisch.

- Soll oder Haben: $1.100 Soll.

- Maximaler Gewinn: Unbegrenzt.

- Maximaler Verlust: $1.100 (bezahlte Prämie).

- Ausübung und Zuordnung: Kann ausgeübt werden, wenn er im Geld ist.

- Breakeven-Aktienkurs: $101 (Ausübungspreis plus gezahlte Prämie).

- Maximal erzielter Gewinn: Unbegrenzt über dem Breakeven-Aktienkurspreis.

| XYZ Aktienpreis: | Long Call Wert: | Kosten des Call | Call Gewinn/Verlust | Call Gewinn/Verlust in % |

|---|---|---|---|---|

| 75 | 0 | 1.100 | -1.100 | -100 |

| 80 | 0 | 1.100 | -1.100 | -100 |

| 85 | 0 | 1.100 | -1.100 | -100 |

| 90 | 0 | 1.100 | -1.100 | -100 |

| 95 | 500 | 1.100 | -600 | -54 |

| 100 | 1.000 | 1.100 | -100 | -9 |

| 105 | 1.500 | 1.100 | 400 | 36 |

| 110 | 2.000 | 1.100 | 900 | 81 |

| 115 | 2.500 | 1.100 | 1.400 | 127 |

| 120 | 3.000 | 1.100 | 1.900 | 172 |

| 125 | 3.500 | 1.100 | 2.400 | 218 |

Zusammenfassung der „Griechen“: Februar Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 Februar 90 call | $80 | $1.50 | -$13 | $9 |

Zusammenfassung der „Griechen“: März Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 März 90 call | $75 | $1.10 | -$10 | $15 |

- Maximaler Verlust erreicht: Aktienkurs bei oder unter dem Ausübungspreis.

- Gewinn (Verlust) bei unveränderter Aktie: $100 Verlust (extrinsischer Wert).

Griechen: Die obere Tabelle zeigt Beispiele der Griechen umgerechnet in Dollar zum zum Zeitpunkt des Aufbaus der Position. Die Position würde einen Gewinn aus dem Aktienanstieg (Delta) und einen Gewinn aus der Volatilitätsausweitung (Vega). Die Position würde einen Verlust widerspiegeln durch Aktienrückgang (Delta), Zeitverfall (Theta) und Volatilität (Vega) Kontraktion.Der Gewinn ist $80 durch den Anstieg der Aktie XYZ auf $101; Verlust ist $13 durch einen Tag Zeitzerfall.

Späterer Verfall: Der Preis und die Griechen unterscheiden sich, wenn der Verfall zu einem späteren Datum ist; zum Beispiel, wenn die Kaufoption im März abläuft, anstatt im Februar, kann der Preis der Kaufoption z.B. zum Beispiel, bei $15 (Wert von $1.500), mit repräsentativen Griechen wie in der Tabelle angegeben. Der Gewinn beträgt $75, wenn die Aktie XYZ auf $101 steigt; der Verlust beträgt $10 durch einem Tag des Zeitverfalls.

Ausübung und Zuweisung: Wenn Sie den Long-Call ausüben würden, würden Sie die Aktie für $90 pro Aktie kaufen.

Der Reiz des Kaufs eines Deep-in-the-money-Calls besteht darin, dass er als Proxy für Long-Aktien dienen kann. Stellvertretend für eine Long-Aktie dienen kann, unkompliziert ist und die Aktie im Umfang des inneren Wertes. Der Kauf einer Tief-im-Geld-Option beseitigt einen Teil der Unsicherheit, die mit dem Zeitverfall verbunden ist, weil es wenig extrinsischen Wert gibt. Wenn Sie eine Call-Option als Proxy für eine Aktie kaufen können und einen kleinen extrinsischen Wert bezahlen, kann es sinnvoll sein, eine Kaufoption zu kaufen, anstatt den vollen Preis für die Aktie zu bezahlen.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Long Call Option: Slightly in the Money (leicht im Geld)

Eine lange, leicht im Geld liegende Kaufoption hat typischerweise einen Ausübungspreis, der fünf Punkte unter dem Aktienkurs und ein Delta von 0,60 bis 0,75 (60 bis 75 Prozent). Eine leicht-im-Geld leicht-Call-Option kann unter bestimmten Umständen fast Dollar für Dollar einem Anstieg des Aktienkurses folgen und gleichzeitig das Risiko begrenzen.

Wenn eine Aktie gehandelt wird für $ 100 gehandelt wird, können Sie z. B. eine Call-Option mit einem Ausübungspreis von 95 kaufen und $7 ($700) für die Option bezahlen, was nur $2 ($200) über dem intrinsischen Wert liegt. Dieser Kauf ermöglicht es Ihnen, an dem Anstieg der Aktie zu partizipieren Aktie zu partizipieren, als ob Sie die Aktien vollständig besäßen, mit dem Unterschied, dass Sie eine Prämie von $2 ($200) über dem inneren Wert für dieses Recht bezahlen mussten. Zugleich haben Sie eine eingebaute Risikomanagementfunktion, da Sie nicht mehr als die $700. Es folgt ein Beispiel.

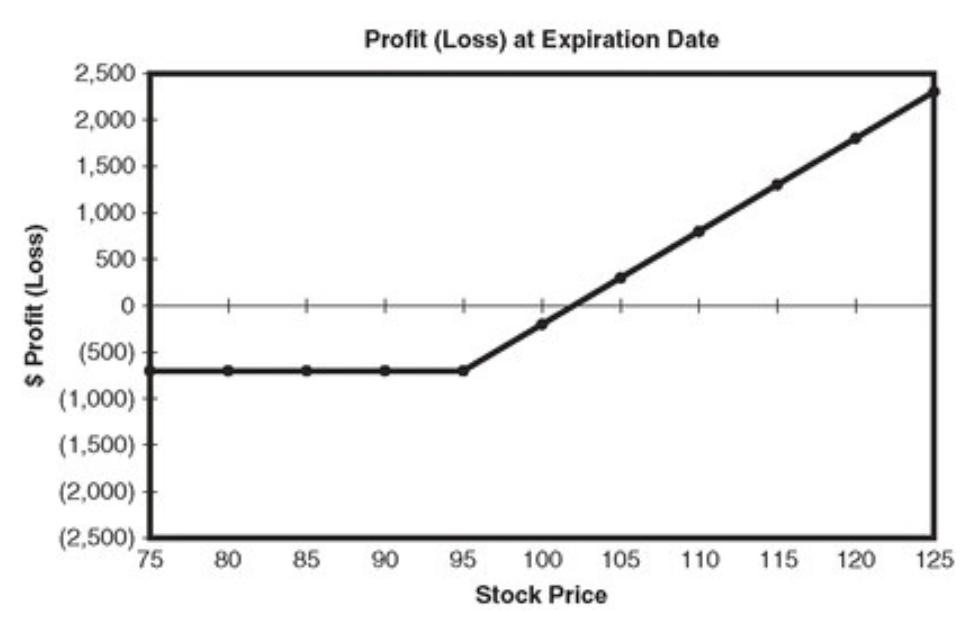

Beispiel: Geringfügig-im-Geld-Long-Call

- Annahmen: Die Aktie XYZ notiert im Januar bei $100; Kauf eines Februar 95-Calls bei $7.

- Richtung der Strategie: Bullisch.

| XYZ Aktienkurs: | Long Call Wert: | Kosten des Call: | Call Gewinn/Verlust: | Call Gewinn/Verlust in % |

|---|---|---|---|---|

| 75 | 0 | 700 | -700 | -100% |

| 80 | 0 | 700 | -700 | -100% |

| 85 | 0 | 700 | -700 | -100% |

| 90 | 0 | 700 | -700 | -100% |

| 95 | 0 | 700 | -700 | -100% |

| 100 | 500 | 700 | -200 | -28% |

| 105 | 1.000 | 700 | 300 | 43% |

| 110 | 1.500 | 700 | 800 | 114% |

| 115 | 2.000 | 700 | 1.300 | 185% |

| 120 | 2.500 | 700 | 1.800 | 257% |

| 125 | 3.000 | 700 | 2.300 | 328% |

Zusammenfassung der „Griechen“: Februar Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 Februar 95 Call | $65 | $2,0 | -$14 | $11 |

Zusammenfassung der „Griechen“: März Ablauf:

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 März 95 Call | $65 | $1,20 | -$11 | $16 |

- Soll oder Haben: 700 $ Soll.

- Maximaler Gewinn: Unbegrenzt.

- Maximaler Verlust: $700 (bezahlte Prämie).

- Ausübung und Abtretung: Kann ausgeübt werden, wenn es im Geld ist.

- Breakeven-Aktienkurs: $102 (Ausübungspreis plus gezahlte Prämie).

- Maximal erzielter Gewinn: Unbegrenzt über dem Breakeven-Aktienkurs

preis. - Maximal erzielter Verlust: Aktienkurs bei oder unter dem Ausübungspreis.

- Gewinn (Verlust) bei unveränderter Aktie: $200 Verlust (extrinsischer Wert).

Die Position würde einen Gewinn aus dem Aktienanstieg (Delta) und einen Gewinn aus der Volatilitätsausweitung (Vega) widerspiegeln. Die Position würde einen Verlust widerspiegeln Verlust durch Aktienrückgang (Delta), Zeitverfall (Theta) und Volatilität (Vega) Kontraktion. Gewinn ist $65 durch den Anstieg der Aktie XYZ auf $101; Der Verlust beträgt $14 durch einen Tag Zeitverfall.

Späterer Verfall: Der Preis und die Greeks unterscheiden sich, wenn der Verfall zu einem späteren Datum ist; zum Beispiel, wenn die Kaufoption im März abläuft, statt im Februar, kann der Preis des Calls z.B. mit $12 bewertet werden (Wert des zum Beispiel bei $12 (Wert von $1.200), mit repräsentativen Griechen wie in Tabelle 7.7 angegeben. Der Gewinn beträgt $63, wenn die Aktie XYZ auf $101 steigt; der Verlust beträgt $11 durch einem Tag des Zeitverfalls.

Ausübung und Zuweisung: Wenn Sie den Long-Call ausüben würden, würden Sie die Aktie zu $95 pro Aktie kaufen. Eine leicht-im-Geld-Option kann eine attraktive Strategie sein, weil sie ein einigermaßen attraktives (hohes) Delta mit einem relativ niedrigen extrinsischen Wert liefern kann. Wenn die Zeit sich dem Verfallsdatum nähert, besonders in der letzten Woche des Optionsverfalls, können einige Aktien einen geringen extrinsischen Wert haben und können relativ billig gekauft werden.

Der Kauf einer solchen Call-Option in der Nähe der Parität kann eine attraktive Strategie sein, besonders wenn man erwartet, dass die Volatilität durch ein Ereignis, wie z.B. einen Gewinnbericht, steigt. Nehmen wir zum Beispiel an, dass eine Aktie am Mittwoch bei $ 98 gehandelt wird (während der Verfallswoche der Option) und das Unternehmen am folgenden Tag, also am Donnerstag, seine Gewinne veröffentlicht. Wenn eine Call-Option mit einem Ausübungspreis von 95 bei 3,25 ($325) gehandelt wird, könnten Sie diese Option zu $3,25 ($325) kaufen und zahlen nur $0,25 ($25) über der Parität (extrinsischer Wert). Wenn die Aktie im Wert steigt, haben Sie Anspruch auf den vollen Kursanstieg abzüglich der $0,25 ($25). Wenn die Aktie fallen sollte, sind Ihre Verluste auf $3,25 ($325) begrenzt. Sie erhalten also das volle Kurspotenzial, haben aber eine eingebaute Versicherungskomponente, da Sie kein Risiko eingehen, wenn die Aktie unter den den Ausübungspreis von 95 fällt.

Long Call Option: At the money (Am Geld Long Call)

Eine Long-At-the-money-Call-Option hat einen Strike-Preis, der dem Aktienkurs am nächsten liegt, und ein Delta von 0,45 bis 0,55 (45 bis 55 Prozent). Bei einer At-the-money-Call-Option gibt es keinen inneren Wert und die Option besteht ausschließlich aus dem extrinsischen Wert. Wenn eine Aktie z.B. bei $100 gehandelt wird, können Sie eine Call-Option mit einem Strike-Preis von $100 kaufen und $5 ($500) für die Option bezahlen. Sie haben eine eingebaute Risikomanagement-Funktion, weil Sie nicht mehr als die $500 verlieren können. Ein Beispiel folgt.

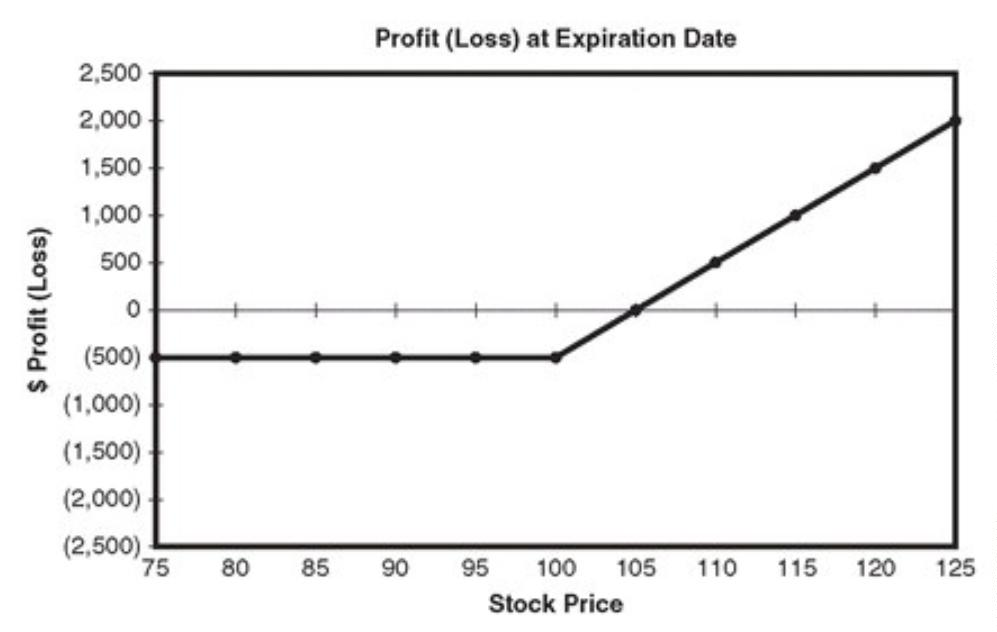

- Beispiel: At-the-Money Long Call

- Annahmen: Die Aktie XYZ notiert im Januar bei 100 $ pro Aktie; kaufen Sie einen Februar-Call zu 100 bei $5.

- Richtung der Strategie: Bullisch.

- Soll oder Haben: $500 Soll.

- Maximaler Gewinn: Unbegrenzt.

- Maximaler Verlust: $500 (bezahlte Prämie).

- Ausübung und Abtretung: Kann ausgeübt werden, wenn es im Geld ist.

- Breakeven-Aktienkurs: $105 (Ausübungspreis plus gezahlte Prämie).

- Maximal erzielter Gewinn: Unbegrenzt über dem Breakeven-Aktienkurs.

- Maximal erzielter Verlust: Aktienkurs bei oder unter dem Ausübungspreis.

| XYZ Aktienpreis: | Long Call Wert: | Kosten des Call: | Call Gewinn/Verlust: | Call Gewinn/Verlust in % |

|---|---|---|---|---|

| 75 | 0 | 500 | -500 | -100 |

| 80 | 0 | 500 | -500 | -100 |

| 85 | 0 | 500 | -500 | -100 |

| 90 | 0 | 500 | -500 | -100 |

| 95 | 0 | 500 | -500 | -100 |

| 100 | 0 | 500 | -500 | -100 |

| 105 | 500 | 500 | 0 | 0 |

| 110 | 1.000 | 500 | 500 | 100 |

| 115 | 1.500 | 500 | 1.000 | 200 |

| 120 | 2.000 | 500 | 1.500 | 300 |

| 125 | 2.500 | 500 | 2.000 | 400 |

- Gewinn (Verlust) bei unveränderter Aktie: $500 Verlust (extrinsischer Wert).

Griechen: Die unteren Tabellen enthalten Beispiele der Griechen, die zum Zeitpunkt des Aufbaus der Position in Dollar umgerechnet werden.

Die Position würde einen Gewinn aus dem Aktienanstieg (Delta) und einen Gewinn aus der Erweiterung der Volatilität (Vega) widerspiegeln. Die Position würde einen Verlust aus dem Aktienrückgang (Delta), dem Zeitverfall (Theta) und der Volatilitätskontraktion (Vega) widerspiegeln. Der Gewinn beträgt $53 durch den Anstieg der Aktie XYZ auf $101; der Verlust beträgt $15 durch einen Tag Zeitverfall.

Späterer Verfall: Der Preis und die Griechen werden sich unterscheiden, wenn der Verfall zu einem späteren Datum ist; zum Beispiel, wenn die Kaufoption im März, statt im Februar, verfällt, kann der Preis der Kaufoption z.B. bei $8 (Wert von $800) bewertet werden, mit repräsentativen Griechen wie in der unteren Tabelle angegeben.

Zusammenfassung der „Griechen“: Februar Ablauf

Zusammenfassung der „Griechen“: März Ablauf

Der Gewinn beträgt $52, wenn die Aktie XYZ auf $101 steigt; der Verlust beträgt $12 durch einen Tag Zeitverfall.

Ausübung und Zuweisung: Wenn Sie den Long-Call ausüben würden, würden Sie die Aktie zu $100 pro Aktie kaufen.

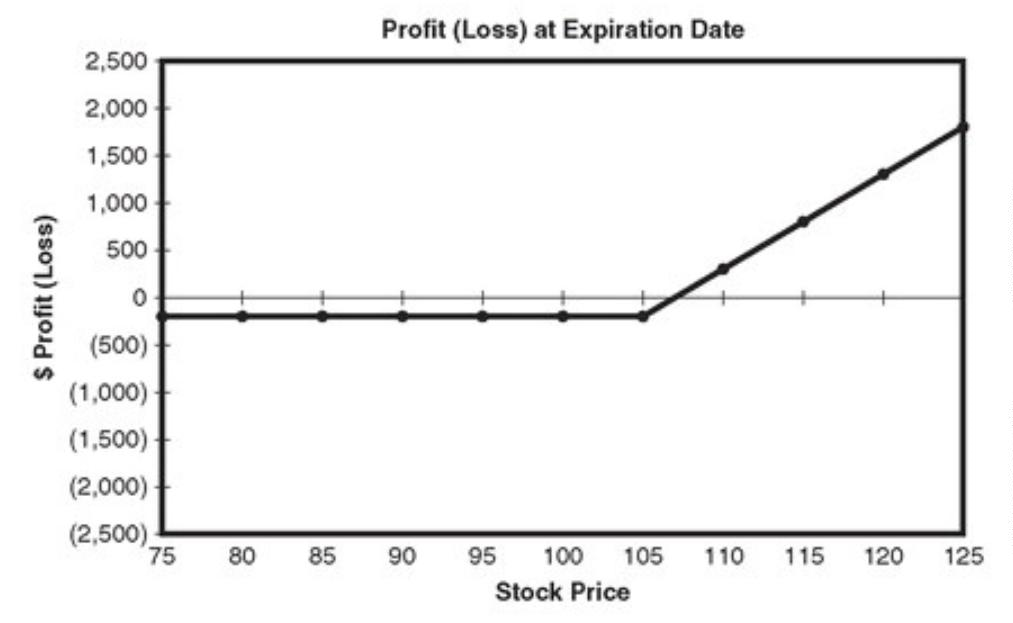

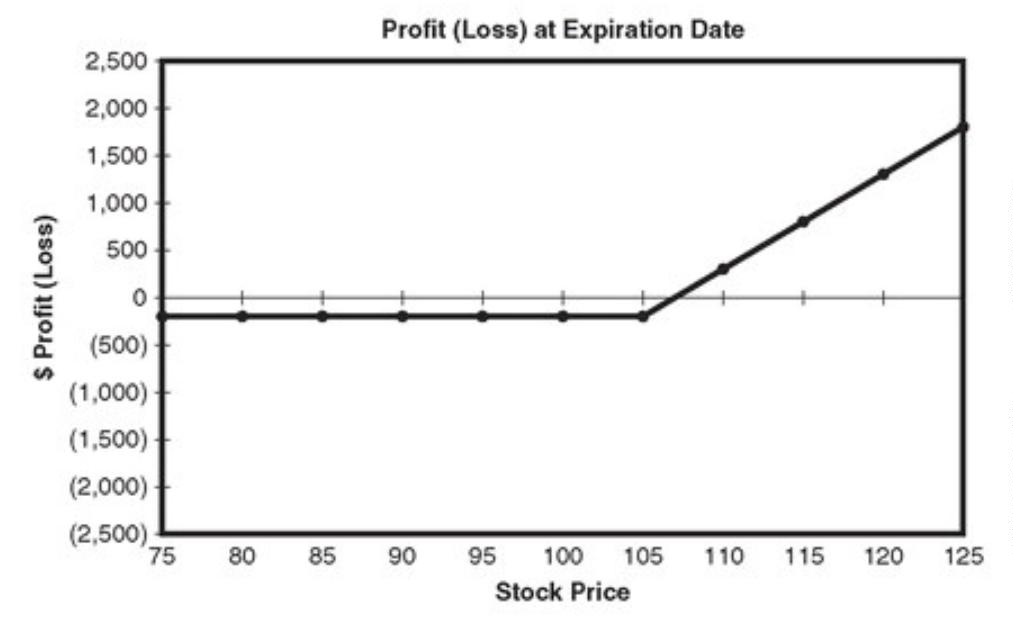

Call Option: Slightly out of the money (leicht aus dem Geld Call Option)

Eine lange, leicht aus dem Geld liegende Kaufoption hat typischerweise einen Ausübungspreis, der fünf Punkte über dem Aktienkurs und ein Delta von 0,25 bis 0,45 (25 bis 45 Prozent). Mit einer leicht-aus-dem-Geld-Call-Option gibt es keinen inneren Wert, und die Option besteht vollständig aus extrinsischem Wert. Wenn eine Aktie z.B. für $100 gehandelt wird, können Sie vielleicht eine Kaufoption mit einem Ausübungspreis von 105 kaufen und $2 ($200) für die Option bezahlen. Sie haben eine eingebaute Risikomanagement-Funktion, weil Sie nicht mehr als die $200 verlieren können. Es folgt ein Beispiel.

- Beispiel: Geringfügig-aus-dem-Geld Long Call

- Annahmen: Die Aktie XYZ notiert im Januar bei $100 pro Aktie; kaufen Sie einen Februar-Call zu 105 bei $2.

- Richtung der Strategie: Bullisch.

- Soll oder Haben: $200 Soll.

- Maximaler Gewinn: Unbegrenzt.

- Maximaler Verlust: $200 (bezahlte Prämie).

- Ausübung und Abtretung: Kann ausgeübt werden, wenn es im Geld ist.

- Breakeven-Aktienkurs: $107 (Ausübungspreis plus gezahlte Prämie).

- Maximal erzielter Gewinn: Unbegrenzt über dem Breakeven-Aktienkurs.

- Maximal erzielter Verlust: Aktienkurs bei oder unter dem Ausübungspreis.

- Gewinn (Verlust) bei unveränderter Aktie: 200 $ Verlust (extrinsischer Wert).

| XYZ Aktienpreis: | Long Call Wert: | Kosten des Call: | Call Gewinn/Verlust: | Call Gewinn/Verlust in %: |

|---|---|---|---|---|

| 75 | 0 | 200 | -200 | -100 |

| 80 | 0 | 200 | -200 | -100 |

| 85 | 0 | 200 | -200 | -100 |

| 90 | 0 | 200 | -200 | -100 |

| 95 | 0 | 200 | -200 | -100 |

| 100 | 0 | 200 | -200 | -100 |

| 105 | 0 | 200 | -200 | -100 |

| 110 | 500 | 200 | 300 | 150 |

| 115 | 1.000 | 200 | 800 | 400 |

| 120 | 1.500 | 200 | 1.300 | 650 |

| 125 | 2.000 | 200 | 1.800 | 900 |

Die Position würde einen Gewinn aus dem Aktienanstieg (Delta) und einen Gewinn aus der Volatilitätsausweitung (Vega) widerspiegeln. Die Position würde einen Verlust aus einem Aktienrückgang (Delta), einem Zeitverfall (Theta) und einer Kontraktion der Volatilität (Vega) widerspiegeln. Der Gewinn ist $42 aus dem Anstieg der XYZ-Aktie auf $101; der Verlust ist $14 aus einem Tag des Zeitverfalls.

Späterer Verfall: Der Preis und die Griechen werden sich unterscheiden, wenn der Verfall zu einem späteren Datum ist; zum Beispiel, wenn die Kaufoption im März, statt im Februar, verfällt, kann der Preis der Kaufoption z.B. bei $3 (Wert von $300) bewertet werden, mit repräsentativen Griechen wie in der oberen Tabelle angegeben.

Der Gewinn ist $40 vom Anstieg der XYZ-Aktie auf $101; der Verlust ist $10 von einem Tag des Zeit

Zerfall.

Ausübung und Zuweisung: Wenn Sie den Long-Call ausüben würden, würden Sie die Aktie zu $105 pro Aktie kaufen.

Zusammenfassung der „Griechen“: Februar Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 Februar 105 Call | $42 | $2,00 | -$14 | $11 |

Zusammenfassung der „Griechen“: März Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 März105 Call | $40 | $1,20 | -$10 | $15 |

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Long Call: Far out the Money (Weit aus dem Geld)

Eine Long-Call-Option, die weit aus dem Geld ist, hat normalerweise einen Ausübungspreis, der 10 Punkte oder mehr über dem Aktienkurs und ein Delta von null bis 0,25 (0 bis 25 Prozent). Eine Weit- Call-Option, die weit aus dem Geld ist, besteht vollständig aus dem extrinsischen Wert und ist die am meisten gehebelte Strategie.

Das kann eine Strategie mit niedriger Wahrscheinlichkeit sein, weil je weiter man sich vom Preis der zugrunde liegenden Aktie entfernt, desto geringer ist die Wahrscheinlichkeit ist, dass die Aktie oder der Future im Geld landet. Obwohl sie eine geringe Obwohl sie in vielen Fällen eine geringe Erfolgswahrscheinlichkeit hat, kann sie eine effektive Strategie für eine Aktie sein, die eine große Bewegung nach oben macht; zum Beispiel, wenn eine Aktie bei $100 notiert, können Sie können Sie vielleicht eine Call-Option mit einem Ausübungspreis von 110 kaufen und $1 ($100) für die Option bezahlen. Sie haben eine eingebaute Risikomanagement-Funktion, weil Sie nicht mehr als die $100 verlieren können. Es folgt ein Beispiel.

- Beispiel: Weit-aus-dem-Geld Long Call

- Annahmen: Die Aktie XYZ notiert im Januar bei $100 pro Aktie; kaufen Sie einen Februar-Call zu 110 bei $1.

- Richtung der Strategie: Bullisch.

- Soll oder Haben: $100 Soll.

- Maximaler Gewinn: Unbegrenzt.

- Maximaler Verlust: $100 (bezahlte Prämie).

- Ausübung und Zuordnung: Kann ausgeübt werden, wenn es im Geld ist.

- Breakeven-Aktienkurs: $111 (Basispreis plus gezahlte Prämie).

- Maximal erzielter Gewinn: Unbegrenzt über dem Breakeven-Aktienkurs.

- Maximal erzielter Verlust: Aktienkurs bei oder unter dem Ausübungspreis.

- Gewinn (Verlust) bei unveränderter Aktie: $100 Verlust (extrinsischer Wert).

| XYZ Aktienpreis: | Long Call Wert: | Kosten des Call: | Call Gewinn/Verlust: | Call Gewinn/Verlust: |

|---|---|---|---|---|

| 75 | 0 | 100 | -100 | -100% |

| 80 | 0 | 100 | -100 | -100% |

| 85 | 0 | 100 | -100 | -100% |

| 90 | 0 | 100 | -100 | -100% |

| 95 | 0 | 100 | -100 | -100% |

| 100 | 0 | 100 | -100 | -100% |

| 105 | 0 | 100 | -100 | -100% |

| 110 | 0 | 100 | -100 | -100% |

| 115 | 0 | 100 | 400 | 400% |

| 120 | 0 | 100 | 900 | 900% |

| 125 | 0 | 100 | 1.400 | 1.400% |

Position würde einen Gewinn aus dem Aktienanstieg (Delta) und einen Gewinn aus der Volatilität (Vega) ausweiten. Die Position würde einen Verlust durch einen Aktienrückgang (Delta), Zeit Zeitverfall (Theta) und einer Kontraktion der Volatilität (Vega) widerspiegeln. Gewinn ist $23 von XYZ-Aktie auf $101 steigt; der Verlust beträgt $12 durch einen Tag Zeitverfall.

Späterer Verfall: Der Preis und die Greeks werden sich unterscheiden, wenn die Fälligkeit zu einem späteren Datum ist; zum Beispiel, wenn die Kaufoption im März, statt im Februar, abläuft, kann der Preis der der Kaufoption z.B. mit $2 (Wert von $200) bewertet werden, mit repräsentativen Greeks wie in Tabelle 7.16 gezeigt.

Der Gewinn ist $20 wenn die XYZ-Aktie auf $101 steigt; der Verlust ist $7 von einem Tag des Zeitverfalls Zerfall.

Ausübung und Zuweisung: Wenn Sie den Long-Call ausüben würden, würden Sie die Aktie zu $110 pro Aktie kaufen.

Zusammenfassung der „Griechen“: Februar Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 Februar 110 Call | $23 | $1.75 | -$12 | $8 |

Zusammenfassung der „Griechen“: März Ablauf

| Option: | Delta: | Gamma: | Theta: | Vega: |

|---|---|---|---|---|

| 1 März 110 Call | $20 | $1.00 | -$7 | $10 |

Bleiben Sie defensiv beim Long Call -Rollen:

Ein Händler sollte in Betracht ziehen, eine In-the-money-Option zu rollen, wenn der Wert einer Long Kaufs dramatisch gestiegen ist. Bei dieser Strategie sollte der Händler eine bestehende Position ausgleichen und sie zu einem höheren Ausübungspreis neu aufbauen, wo es einen niedrigeren intrinsischer Wert und minimaler extrinsischer Wert.

Auf diese Weise hat der Trader Gewinne in Höhe der Differenz zwischen dem ursprünglichen Ausübungspreis und dem neu Angenommen, die Aktie XYZ wird zu einem Preis von $100 pro Aktie gehandelt. Aktie, Sie sind Long mit einer 95 XYZ-Call-Option, und die Aktie steigt auf $110. Sie könnten die Call-Option mit einem Ausübungspreis von 95 ausgleichen (mit einem Gewinn) und eine neue Call Option mit einem Ausübungspreis von 105 kaufen.

Später, wenn die Aktie auf $120 ansteigt, können Sie die Call-Option mit dem Ausübungspreis von 105 verkaufen (mit einem Gewinn) und eine Call-Option mit einem Ausübungspreis von Preis von 115 kaufen, und so weiter. Ein erfahrener Optionshändler könnte nur einen Teil der Position aussteigen Position verlassen oder die Optionsposition auf einen anderen Ausübungspreis oder Verfallsmonat rollen wenn die zugrundeliegende Aktie schwankt, und dabei potentiell Gewinne sichern.

Tipp: Jetzt über 1.000 verschiedene Optionen zu besten Konditionen traden:

- In Deutschland Reguliert (BaFin)

- Sehr großes Angebot an Assets

- Viele Finanzprodukte

- Gutes Weiterbildungsangebot

- Schnelle Marktausführung

- Streng reguliert

- 24/7 Support

- Garantierte Stops möglich

- Nutzerfreundliche Plattform

- Große Auswahl an CFDs und echten Aktien

Beispiel zum defensiven Anlegen:

Joe (nicht sein richtiger Name) war bullish auf Google, als Google bei $100 pro Aktie handelte, und er beschloss, 10 Mai-100-Call-Optionen Optionen zu je $8 zu kaufen (insgesamt $8.000). Die Aktie stieg auf $130 pro Aktie, und Joe war begeistert, als seine Optionen auf $32 stiegen (insgesamt $32.000). Aber als die Aktie zu fallen begann, hatte Joe Visionen, seine gesamte seine Investition in die Optionen zu verlieren, also verkaufte er, als die Calls auf $7 fielen (insgesamt $7.000).

Joe fühlte sich jedoch durch die Tatsache getröstet, dass er nur $1 pro Kontrakt ($1.000 insgesamt) verloren hatte. Joe war immer noch sehr optimistisch in Bezug auf die Aktie, aber er hatte Angst, dass die Aktie schnell wieder fallen würde und er Geld verlieren würde, also beschloss er, nicht wieder einzusteigen und keine Calls zu kaufen.

Als die Wochen vergingen, stieg Google auf $500 pro Aktie (seine Optionen wären $400.000 wert gewesen, was einem Gewinn von $392.000 entspricht, basierend auf seinem ursprünglichen Kaufpreis). Joe war am Boden zerstört und begab sich in ein 12-Schritte-Entspannungsprogramm, um mit dem Gedanken fertig zu werden, dass er so viel Geld geopfert hatte, weil er sich Sorgen machte, einen relativ kleinen Betrag zu schützen. Der Fehler, den er beim Google-Handel gemacht hatte, war seiner Meinung nach, dass er nicht lange genug an seiner Call-Option festgehalten hatte.

Joe dachte, dass er seine Lektion gelernt hatte, also beschloss er, dass er seine Optionen nicht so schnell verkaufen würde, wenn die nächste High-Flyer-Aktie auftauchte. Joe kaufte 10 Juli 50 Calls von XYZ Corporation zu $ 3 (insgesamt $3.000), als die Aktie bei $50 pro Aktie gehandelt wurde. Joe

schaute jeden Tag CNBC und hörte von den großartigen Aussichten von XYZ. Natürlich begann die Aktie zu steigen, und als sie $ 60 pro Aktie erreichte, beschloss Joe, dass er seinen Google-Fehler wiedergutmachen sollte, indem er 20 weitere Juli 50-Calls zu je $ 13 ($ 26.000) kaufte. Joe war entschlossen, das Geld zurückzubekommen, das ihm der Markt seiner Meinung nach aufgrund des Google-Debakels schuldete, und fühlte sich durch die Tatsache getröstet, dass die Experten auf CNBC optimistisch für die Aktie waren.

Als die Aktie $90 pro Aktie erreichte und seine Gewinne auf über $100.000 anwuchsen, rief Joe seine Freunde und Verwandten an (und die Kumpels, die er in seinem 12-Schritte-Genesungsprogramm kennengelernt hatte), um ihnen mitzuteilen, wie einfach es war, mit den Finanzmärkten zu handeln, wenn man talentiert und clever war. Als die Aktie $100 erreichte, begann sie zu drehen und zu sinken, aber die CNBC-Pundits verkündeten, dass dies nur eine weitere Kaufgelegenheit sei. Er begann, mehr Experten im Fernsehen zuzuhören und schloss sich der Menge an, weil er dachte, dass es gut ist, wenn Aktien steigen, weil die Leute Geld verdienen, und wenn die Aktien sinken, ist es gut, weil es eine Kaufgelegenheit ist.

Was für ein großartiges Land. Als die Aktien auf 65 Dollar pro Aktie fielen Aktie fiel, dachte Joe, dass dies eine weitere Kaufgelegenheit sein könnte und kaufte weitere Optionen und war noch optimistischer, weil das weil das Unternehmen in der folgenden Woche seine Gewinne bekannt geben sollte. Joe fühlte sich besonders optimistisch, weil so viele Leute gute Dinge über die über die Aussichten des Unternehmens sagten. Er fühlte, dass, obwohl der Google-Handel verheerend war, aber er war schlauer als die meisten Leute schlauer als die meisten Leute war und er war zuversichtlich, was seine Investitionsfähigkeiten anging. Er freute sich auf die Ergebnisse von XYZ Corporation und beschloss, alle seine Optionen zu halten. Als jedoch die Gewinne von XYZ Corporation veröffentlicht wurden, stürzte die Aktie ab und fiel auf auf $30 pro Aktie, und Joe verlor seine gesamte Optionsprämie.

Joe war wieder am Boden zerstört, also beschloss er, mehr über Optionen zu lernen, denn es war ihm klar, dass der einfache Kauf von Optionen und sie zu halten, nicht immer funktioniert. Joe lernte über eine Strategie namens „Rolling“. Bei dieser Strategie, wenn eine Kaufoption einen großen Anstieg des inneren Wertes und einen entsprechenden Kontraktion im extrinsischen Wert hat, kann es eine gute Risikomanagementstrategie sein Strategie sein, die Kaufoptionen zu verkaufen (auszugleichen) und die Kaufoptionen wieder zu einem höheren Ausübungspreis, bei dem der extrinsische Wert minimiert ist

und ein relativ kleiner Betrag an innerem Wert vorhanden ist. Unter Verwendung von dieser Rolling-Strategie kann ein Trader weiterhin das volle Aufwärtspotenzial einer Aktie haben, während er das Risiko auf den Betrag begrenzt, der für die die wiederhergestellte Option. Zum Beispiel, im Nachhinein, könnte Joe seine Long-Call-Optionen in Google und XYZ Corporation verkauft haben jedes Mal, wenn die Aktien um 10 oder 20 Punkte gestiegen sind, verkaufen und gleichzeitig eine neue Call-Position zu einem höheren Ausübungspreis einrichten und so die Gewinne der ursprünglichen Optionen zu sichern und das Risiko der neuen Optionen zu begrenzen.

Zum Beispiel, wenn Joe Google-Call-Optionen Optionen mit einem Ausübungspreis von 100 besaß und die Aktie gestiegen ist, könnte er Google die Call-Optionen mit einem Gewinn verkaufen und neue Call-Optionen mit einem Strike-Preis von 120 kaufen. Später, wenn die Aktie weiter steigen würde, hätte er die Google-Call-Optionen mit einem Ausübungspreis von 120 mit Gewinn verkaufen mit Gewinn verkaufen und neue Call-Optionen mit einem Strike-Preis von 140 kaufen können, und so weiter.

Joe hat gelernt, nicht immer der Masse zu folgen und zu optimistisch zu werden, aber, was noch wichtiger ist, er lernte, dass eine Ausbildung und wie sie funktionieren, entscheidend ist, um einen Gewinn zu erzielen und zu halten. Gewinn zu machen und zu halten. Sobald Joe über die Rolling-Strategie gelernt hatte, begann er glücklich und zufrieden zu handeln. Joe besucht immer noch das 12-Schritte-Programm und ist jetzt in der Lage, andere zu beraten. Wie Sie sich vorstellen können, ist die Person die in diesem Beispiel dargestellt wird, fiktiv.

Fazit zum Long Call

Ein wesentlicher Bestandteil, um ein erfolgreicher Optionshändler zu werden, ist die Auswahl des besten Ausübungspreises und Zeitrahmens, der zu Ihrem Risikoprofil und Ihren Zielen passt. Manche Trader kaufen eine kleine Anzahl von In-the-money-Optionen und suchen nach Einzelschüssen, während andere eine große Anzahl von Out-of-the-money-Optionen kaufen und nach dem Home Run suchen.

Die Auswahl des besten Ausübungspreises ist eine Art Kompromiss zwischen dem Ziel, so wenig wie möglich zu bezahlen, aber so viel Aufwärtspotenzial wie möglich zu erhalten. Ihr Ziel sollte es sein, einen Ausübungspreis und ein Verfallsdatum zu wählen, die ein ausreichendes Gewinnpotenzial zu angemessenen Kosten bieten. Sie sollten eine Optionskette prüfen, um die verfügbaren Optionen zu sehen. Eine Call-Option kann zu einem Ausübungspreis unter, bei oder über dem aktuellen Kurs der zugrunde liegenden Aktie gekauft werden, und Sie sollten den Ausübungspreis und den Zeitrahmen wählen, die am besten zu Ihrer Prognose passen.

Je höher der Strike-Preis einer Call-Option ist, desto niedriger ist der Optionspreis, desto niedriger ist das Delta und desto größer ist die Hebelwirkung. Der Reiz des Kaufs einer Tief-im-Geld-Call-Option liegt darin, dass sie unkompliziert ist und die Aktie bis zum intrinsischen Wert nachbilden kann. Die eingebaute Versicherung ist ein attraktives Merkmal von Long-Optionen. Denken Sie daran, dass der Kauf von Call-Optionen, die aus dem Geld sind, eine große Hebelwirkung haben kann, um eine große Bewegung zu nutzen. Am-Geld- und Aus-dem-Geld-Optionen scheinen die Aufmerksamkeit der Optionskäufer auf sich zu ziehen.

Das Problem mit dem Kauf von Optionen, die aus dem Geld sind, ist, dass sie Ihnen möglicherweise keinen Vorteil verschaffen und eine Strategie mit geringer Wahrscheinlichkeit sein können. Sie haben wahrscheinlich das Sprichwort „Geld kann kein Glück kaufen“ gehört. Ich habe die Vermutung, dass die Person, die sich diesen Spruch ausgedacht hat, kein gutes Jahr im Trading hatte. Wenn man mit Geld kein Glück kaufen kann, wie kommt es dann, dass ich mich großartig fühle, wenn ich mit Optionen Geld verdiene? Natürlich nur ein Scherz. Zur Erinnerung: Die Prinzipien und Beispiele in diesem Kapitel veranschaulichen eine Option auf eine Aktie (XYZ), aber die Strategien und Prinzipien können genauso auf ETFs, Indizes und Futures angewendet werden.

Mein Tipp: Jetzt über zahlreiche Optionen zu den besten Konditionen bei IG traden:

Meist gestellte Fragen:

Ist ein Long Call bullisch oder bärisch?

Ein Long Call ist bullisch. Der Inhaber der Option geht davon aus, dass der Kurs des zugrundeliegenden Basiswerts bis zum Verfallstag über dem Strike-Price liegen wird, weshalb er sich durch den Long Call einen günstigeren Preis sichern möchte.

Was ist ein Long Call einfach erklärt?

Bei einem Long Call kauft der Anleger eine Call-Option. Damit erwirbt er das Recht, aber nicht die Pflicht, den zugrundeliegenden Basiswert bis zum Verfallstag zum Strike-Price zu erwerben.

Wann lohnt sich ein Long Call?

Ein Long Call lohnt sich immer dann, wenn Sie davon ausgehen, dass der Kurs des zugrundeliegnden Basiswerts bis zum Verfallstag über dem Strike-Price liegen wird. Tritt diese Entwicklung ein, können Sie das Asset zu einem günstigeren Kurs als am Markt erwerben und diesen entweder sofort gewinnbringend verkaufen oder längerfristig halten.