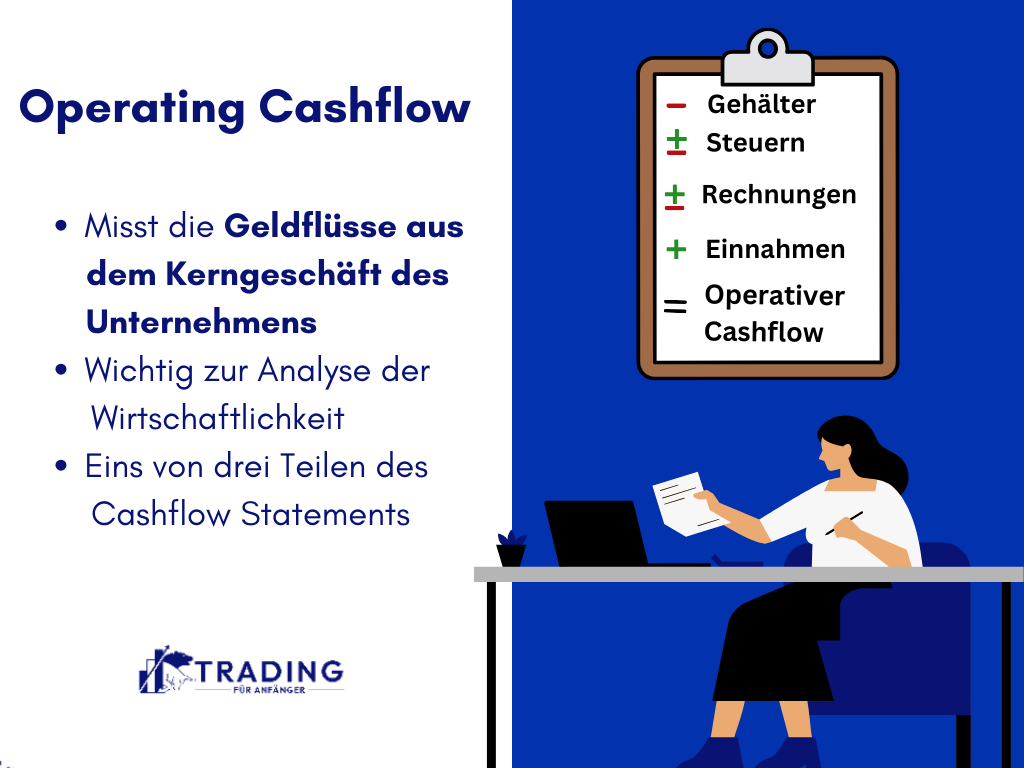

Der Operating (Operativer) Cash Flow (zu Deutsch: operativer Cashflow) beschreibt einen Teil der Geldflüsse im Unternehmen. Die grobe deutsche Übersetzung operativer Zahlungsstrom lässt bereits vermuten, dass ausschließlich die Geldflüsse gemessen werden, die das Kerngeschäft des Unternehmens beschreiben.

Ein Unternehmen kann auf diese Weise viel fairer analysiert werden als beispielsweise mit dem Ergebnis der GuV. Der Gewinn kann beeinflusst werden, indem Abschreibungen einfließen oder Rückstellungen getätigt werden. Der Cash Flow hat hingegen den Vorteil, dass eine tatsächliche Ermittlung der Geldströme erfolgt.

Der Operating Cash Flow als Teilbereich bietet zudem die Möglichkeit, sich ausschließlich auf das Kerngeschäft zu beschränken. Das Ergebnis einer Cash Flow Rechnung ist ein Umsatzüberschuss oder Umsatzfehlbetrag. Hieraus lässt sich schließen, ob das Kerngeschäft in der betrachteten Periode wirtschaftlich war oder nicht. Ein Überschuss kann das Unternehmen je nach Firmenpolitik einsetzen. Es können beispielsweise Investitionen zum Wachstum getätigt werden. Erwirtschaftet das Unternehmen hingegen einen negativen Cash Flow und die finanziellen Mittel wandern ab, so kann dies dauerhaft schaden. Eine Innenfinanzierung vom Wachstum wäre nicht möglich und es müsste weiteres Fremdkapital hierfür generiert werden.

Die Bedeutung des Operating Cashflows im Trading:

- Operation Cashflows sind Geldflüsse eines Unternehmens, die das Kerngeschäft betreffen.

- Er berechnet sich entweder anhand der direkten oder indirekten Methode.

- Der Operating Cashflow ist eine Kennzahl der fundamentalen Analyse.

Das Cash Flow Statement als Grundlage

Da in diesem Artikel der Operating Cash Flow im Fokus steht, soll zum besseren Verständnis zunächst der gesamte Cash Flow inklusive Cash Flow Statement in Erinnerung gerufen werden. Der Operating Cash Flow ist nur ein Teil der gesamten Kapitalflussrechnung. Das Cash Flow Statement als Überbegriff für die Kapitalflussrechnung hat den Hintergrund, dass hierüber alle Veränderungen an liquiden Mitteln aufgelistet werden.

Es erfolgt eine bewusste Herausnahme von wichtigen Posten der GuV, die dort auf mehrere Jahre aufgeteilt werden, obwohl der Geldfluss nur einmalig stattgefunden hat. Das Cash Flow Statement hat neben der Berechnung des Periodenergebnisses eine weitere Funktion. Es soll ersichtlich werden, wo welche Transaktionen den Geldfluss insbesondere beeinflussen. Aus diesem Grund ist das Cash Flow Statement in Zeilen unterteilt, die die jeweiligen Ein- und Ausnahmen bündeln. Die gesamte Kapitalflussrechnung lässt sich zudem in die drei Rubriken Operating Cash Flow, Investitions Cash Flow und Finanzierungs Cash Flow unterteilen.

Unterschiede zu anderen Cash Flow

Der Operating Cash Flow beschreibt den Kapitalfluss aller Transaktionen, die dem Zweck des Unternehmens dienen. Somit sind ausschließlich die Einnahmen und Ausgaben erfasst, die das operative Geschäft betreffen. Hieraus ergibt sich ein aussagekräftiges Bild darüber, ob das Unternehmen innerhalb einer Periode wirtschaftlich erfolgreich war. Da es sich um eine Betrachtung des Kerngeschäftes handelt, werden Investitionen und Finanzierungen bewusst herausgerechnet.

Für den Kapitalfluss der Investitionen gibt der Investitions Cash Flow Auskunft. Hierin sind alle Geldströme zum Kauf und Verkauf von Anlagegütern, anderen Unternehmen oder Wertpapieren gelistet. Es wird unterschieden in Finanz-, Sach- und immaterielle Investitionen. Im Finanzierungs Cash Flow werden hingegen die Ein- und Auszahlungen zu Finanzierungstätigkeiten gelistet. Hierzu zählen die Ausgabe oder der Rückkauf eigener Aktien, die Aufnahme und die Tilgung von Fremdkapital oder die Zahlung von Dividenden und ähnlichen Beträgen. Je nachdem, welchen Bereich ein Unternehmen analysieren möchte, wird es die unterschiedlichen Kapitalflussrechnungen aufstellen.

Operating Cash Flow im Gesetz

Es stellt sich die Frage, ob ein Unternehmen für die Aufstellung des Operating Cash Flow verpflichtet ist. Hierzu muss ein Blick in § 297 Abs. 1 Handelsgesetzbuch (HGB) geworfen werden. Es steht geschrieben, dass die Kapitalflussrechnung ein Grundbestandteil des handelsrechtlichen Konzernabschlusses ist. Somit müssen Unternehmen, die zur Aufstellung eines Konzernabschlusses verpflichtet sind, eine Kapitalflussrechnung vornehmen.

Zu diesen Unternehmen gehören kapitalmarktorientierte und nichtkapitalmarktorientierte Mutterunternehmen sowie kapitalmarktorientierte Kapitalgesellschaften. Diese Verpflichtungen bestehen nicht, wenn der Konzern oder das Unternehmen gewisse Schwellenwerte nicht überschreitet. Dies alles trifft jedoch generell auf die Aufstellung eines Cash Flow Statements zu. Es gibt keine Verpflichtung, speziell einen Operating Cash Flow zu veröffentlichen. Die Gesetzgebungen gehen weiter und stellen ebenfalls Anforderungen an die Darstellung der Kapitalflussrechnung.

Operating Cash Flow nach HGB und IFRS

Der operative Cash Flow kann unterschiedlich dargestellt werden, worauf die Rechnungslegungswerke einen Einfluss haben. Deutsche Anleger konzentrieren sich im Normalfall auf das Handelsgesetzbuch (HGB) oder die International Finance and Reporting Standards (IFRS). Ob der Cash Flow nach HGB oder IFRS aufgestellt werden muss, liegt daran, nach welchem der beiden Gesetze ein Unternehmen seinen Jahresabschluss aufstellt.

Die Regelungen dazu sind wiederum deutlich. So ist ein kapitalmarktorientiertes Unternehmen mit Konzernabschlusspflicht (häufig eine AG, deren Anteile an der Börse gehandelt werden) zu einem Konzernabschluss nach IFRS verpflichtet. Die Kapitalflussrechnung hat in dem Fall nach International Accounting Standard 7 (ISA 7) zu erfolgen. Ein nicht kapitalmarktorientiertes Unternehmen mit Konzernabschlusspflicht hat die Wahl zwischen den Regelungen des HGB oder der IFRS. Für das Handelsgesetzbuch sind die Vorgaben zur Erstellung der Kapitalflussrechnung im deutschen Rechnungslegungsstandard Nr. 21 (DRS 21) veröffentlicht.

Den Operating Cash Flow ermitteln

Im folgenden Kapitel soll der Operating Cash Flow aufgestellt werden. Einem Unternehmen stehen dafür die zwei Möglichkeiten zur Verfügung: die direkte und die indirekte Methode. Die direkte Methode ist eine klassische Addition aller Geldflüsse, so wie es im Cash Flow üblich ist. Dabei werden nur die Bestandteile zusammengetragen, die das operative Geschäft betreffen. Es wird also von Beginn an mit den relevanten Werten gerechnet.

Dennoch findet die direkte Methode seltener Anwendung. Die indirekte Ermittlung vom Operating Cash Flow geht den umgekehrten Weg. Hierbei wird von der Gewinn- und Verlustrechnung alles subtrahiert, was nicht den Operating Cash Flow betrifft. Da die indirekte Methode nicht mit sämtlichen Details veröffentlicht werden muss, wird diese von den Unternehmen nach außen getragen. Die direkte Ermittlung hingegen ist mit vertraulichen Geschäftsvorfällen versehen, weshalb diese Methode unternehmensintern verwendet wird.

Direkte Methode

Der OCF wird bei der direkten Methode mit der Erfassung aller relevanten Geschäftsvorfälle gebildet. Dafür ist eine große Datenmenge nötig. Es werden sämtliche Ab- und Zuflüsse von Kapital verrechnet, welche die Finanzbuchhaltung zusammenstellen kann. Die vereinfachte Formel für den Operating Cash Flow lautet:

Operating Cashflow = Zahlungswirksame Erträge – Zahlungswirksame Aufwendungen

Folgende Gliederung beschreibt die Berechnung des operativen Cash Flow:

- Einzahlungen von Kunden für den Verkauf von Waren und Dienstleistungen

- – Auszahlungen an Lieferanten und Mitarbeiter

- + sonstige Einzahlungen

- – sonstige Auszahlungen

- + Einzahlungen aus außerordentlichen Posten

- – Auszahlungen aus außerordentlichen Posten

- +- Ertragsteuern

- = Operating Cash Flow

Die Grundlage bilden die gesamten Einnahmen, die durch das laufende Geschäft generiert wurden. Davon wird zunächst der große Posten der Auszahlungen an sämtliche Lieferanten und Mitarbeiter sowie Dienstleister abgezogen. Dadurch sind beispielsweise Rohstoffe, Maschinen, Löhne, Beraterhonorare oder Stromkosten gedeckt. Im Anschluss werden weitere Geldflüsse berücksichtigt, die zwar nicht mit dem Geschäftszweck zusammenhängen müssen, aber auch nicht in den Investitions Cash Flow und den Finanzierungs Cash Flow einfließen dürfen.

Danach folgt die Abrechnung der außergewöhnlichen Posten, die unregelmäßig anfallen. Abgeschlossen wird die Berechnung von der Zahlung oder Rückerstattung der Ertragsteuern. Die direkte Methode hat durch ihre Rechenstruktur den großen Vorteil, dass sie sehr aussagekräftig ist. Dennoch verwenden Unternehmen sie eher intern, damit die Konkurrenz keine zusätzlichen Informationen erhält, die vertraulich behandelt werden sollten.

Die Grundgliederung deckt sich sowohl mit den Anforderungen nach DRS 21 als auch nach ISA 7. Einzig bei der Herausgabe der Anlagen zur Kapitalflussrechnung und bei der Berechnung einzelner Positionen der Kapitalflussrechnung müssen die Unterschiede beachtet werden. An dieser Stelle ist eine Differenzierung jedoch nicht ratsam.

Beispiel: OCF nach der direkten Methode

Die BATON AG ist ein Reifenhersteller aus Gütersloh. Es handelt sich um ein kapitalmarktorientiertes Unternehmen mit Konzernabschlusspflicht nach IFRS. Für das eigene Controlling will die BARTON AG seinen Operating Cash Flow für das Bilanzjahr 2019 nach direkter Methode aufstellen. Dazu hat es über die Finanzbuchhaltung bereits sämtliche Geschäftsvorfälle auswerten und kategorisieren lassen. Alle Transaktionen, die Investitions- und Finanzgeschäfte betreffen, wurden herausgefiltert. Aus den verbliebenen Geldflüssen wurden die folgenden Ergebnisse festgestellt:

Einzahlungen aus Reifenverkäufen: 262 Millionen EUR

+ Einzahlungen aus Felgenverkäufen: 124 Millionen EUR

+ Einzahlungen aus Dienstleistungen und Servicearbeiten: 21 Millionen EUR

– Auszahlungen an Mitarbeiter: 123 Millionen EUR

– Auszahlungen an Lieferanten: 182 Millionen EUR

– Auszahlungen an Dienstleister: 22 Millionen EUR

+ Verkauf einer alten ungenutzten Maschinenanlage: 2 Millionen EUR

– Hochwasserschaden in der Produktionshalle: 3 Millionen EUR

– Ertragsteuern: 78 Millionen EUR

= Operating Cash Flow: 3 Millionen EUR

Die BATON AG hat im Jahr 2019 einen operativen Kapitalfluss von 3 Millionen EUR erwirtschaftet. Da es sich um einen positiven Wert handelt, hat der Konzern sein Kerngeschäft mit einem Umsatzüberschuss abgeschlossen. Der Unternehmenszweck kann daher als wirtschaftlich rentabel bezeichnet werden. Dieses Geld kann das Unternehmen je nach Konzernstrategie verwenden. Für ein weiteres Wachstum hat sich die Konzernleitung dazu entschlossen, den Betrag im Jahr 2020 zu investieren. In den Vorjahren 2017 und 2018 belief sich der Konzernüberschuss des operativen Geschäftes auf 2,3 bzw. 2,7 Millionen Euro. Ein gesundes Wachstum ist aus diesen Zahlen problemlos abzulesen.

Indirekte Methode

Die indirekte Methode bei der Ermittlung des Operating Cash Flow besitzt im Gegensatz zur direkten Methode den großen Unterschied, dass nicht bei null gestartet wird. Vielmehr ist die Basis dieser Rechenmethode eine bereits bestehende Berechnung des Konzernabschlusses. Das Periodenergebnis, welches als Jahresüberschuss oder Jahresfehlbetrag auftreten kann, wird zur Ermittlung des OCF von allen zahlungsunwirksamen Sachverhalten bereinigt.

Im Gegensatz zur direkten Methode werden bei der indirekten Methode die Ein- und Auszahlungen nicht unsaldiert aufgeführt. Daher wird der indirekten Methode häufig eine unzureichende Transparenz zugeschrieben. Nach IAS 7 wird empfohlen, die direkte Methode aus diesem Grund vorzuziehen und auch eine Abschaffung der indirekten Methode wurde schon diskutiert. Dennoch setzen Unternehmen für die Außendarstellung auf die indirekte Methode, da sie hierüber möglichst wenig Interna preisgeben müssen. Grob dargestellt lautet die Formel für die Berechnung des Operating Cash Flow nach der indirekten Methode wie folgt:

Operating Cashflow = Nicht zahlungswirksame Erträge + nicht zahlungswirksame Aufwendungen

Im Detail bedeutet dies, dass sämtliche Positionen wieder mit dem Jahresabschluss verrechnet werden, die vorher bereits abgezogen oder addiert wurden, aber nicht zahlungswirksam waren. Zu den nicht zahlungswirksamen Aufwendungen gehören klassischerweise die Abschreibungen, die auf mehrere Jahre verteilt werden, aber keine Zahlungen nach sich ziehen. Ein Beispiel für nicht zahlungswirksame Erträge sind Auflösungen aus Rückstellungen, da auch in diesem Fall keine Geldströme fließen, sondern nur Umbuchungen auf den Konten der Buchhaltung stattfinden. Im Detail hat die indirekte Methode zur Berechnung des Operating Cash Flow das folgende Aussehen:

Jahresüberschuss/Jahresfehlbetrag

+- Ab/Zuschreibungen auf Anlagevermögen

+- Zu-/Abnahme der Rückstellungen

+- Sonstige zahlungsunwirksame Aufwendungen/Erträge

+- Zu-/Abnahme der Vorräte, der Forderungen oder ähnlicher Aktiva

+- Zu-/Abnahme der Verbindlichkeiten oder ähnlicher Aktiva

+- Gewinn oder Verlust aus Abgängen vom Anlagevermögen

+- Zinsaufwendungen/ -erträgen

– Sonstige Beteiligungen

+- Aufwendungen/Erträge aus außerordentlichen Positionen

+- Ertragssteueraufwand/-ertrag

+ Einzahlungen aus außerordentlichen Posten

– Auszahlungen aus außerordentlichen Posten

+- Ertragssteuerzahlungen

= Operativer Cash Flow

Beispiel: OCF nach der indirekten Methode

Da die BATON AG sich intern dazu entschlossen hat, den operativen Cash Flow nach der direkten Methode zu bestimmen, ist sie gesetzlich dazu verpflichtet, die indirekte Methode als Abgleich vorzunehmen. Außerdem will das Unternehmen nur die indirekte Methode veröffentlicht, wodurch eine Aufstellung sowieso erfolgt wäre. Für den Reifenhersteller aus Gütersloh ergibt sich nach der indirekten Methode das folgende Bild für den OCF. Als Basis dient der Periodengewinn für das Jahr 2019.

Jahresüberschuss 7,8 Millionen EUR

+ Abschreibungen auf Anlagevermögen 8,9 Millionen EUR

– Auflösung von Rückstellungen für die Anschaffung einer Galvanisierungsanlage 12,6 Millionen EUR

– Bestandserhöhungen an Kompletträdern 2,8 Millionen EUR

+ Gewinn aus dem Verkauf einer Maschine im Anlagevermögen 0,3 Millionen EUR

– Zinserträge 0,2 Millionen EUR

+ Ertragssteueraufwand 0,9 Millionen EUR

+ Einzahlungen aus außerordentlichen Posten 0,8 Millionen EUR

= Operativer Cash Flow 3 Millionen EUR

Der operative Kapitalfluss der BATON AG belief sich nach Berechnung mit der indirekten Methode auf 3 Millionen EUR. Dieses Ergebnis deckt sich mit dem OCF nach Berechnung mit der direkten Methode, wodurch der gesetzlich erforderliche Abgleich positiv ausgefallen ist. Die BATON AG darf somit das Ergebnis aus beiden Berechnungen veröffentlichen. Intern ist jedoch bereits vorab die Entscheidung gefallen, dass nur die indirekte Methode nach außen getragen werden soll. Die Berechnung der direkten Methode ist nur für den internen Gebrauch, da die Konkurrenz hieraus zu viele Informationen ablesen könnte.

Anwendungsbereiche des Operating Cash Flow

Der Operating Cash Flow ist eine Analysekennzahl für Unternehmen, die einer Interpretation Bedarf, damit sie eine bessere Aussagekraft erhält. Für Aktienanalysten, Ratingagenturen, Investoren, Banken oder für das Unternehmenscontrolling selbst ist die Berechnung vom OCF ein wichtiger Bestandteil der Analyse. Der Operating Cash Flow ist zu einer der wichtigsten Kennzahlen aufgestiegen, da dieser einen ehrlichen Blick auf die Ertragsstruktur liefert. Eine Manipulation ist durch Herausnahme von Rückstellungen oder Abschreibungen nur schwer möglich. Die Wahrheit des Kassenbestandes leistet einen wichtigen Beitrag bei der internen und externen Ansicht auf ein Unternehmen.

Kennziffernrechnung mit dem Operating Cash Flow

Damit Investoren Unternehmen vergleichbar machen können, analysieren sie diese und stellen die Kennzahlen im Anschluss gegenüber. Es ist wichtig, dass nicht nur mit den absoluten Zahlen gearbeitet wird, da ansonsten große Konzerne immer einen Vorteil gegenüber kleineren Unternehmen haben, die jedoch in manchen Fällen ein größeres Wachstumspotenzial besitzen könnten. Damit Investoren den Operating Cash Flow nutzen können, stehen ihnen diverse Kennzahlen zur Verfügung, die das große Zahlenwerk vergleichbar machen.

Discounted Cash Flow

Der Discounted Cash Flow ist eine Methode, der den inneren Wert eines Unternehmens bestimmt und dabei die Zukunft in die Bewertung einfließen lässt. Es werden Prognosen zum Cash Flow gemacht und die Ergebnisse mit unterschiedlichen Verfahren abgezinst. Je nach Diskontierungssatz und Zeitraum der zukünftigen Kapitalflüsse gelangt der Investor zu einem inneren Unternehmenswert für die betrachteten Perioden. Hieraus kann er ablesen, wie stark ein Unternehmen aktuell überbewertet oder unterbewertet ist.

Umsatz-Cash Flow

Der Umsatz-Cash Flow setzt den gesamten Umsatz eines Unternehmens mit den Kapitalerträgen aus operativen Leistungen in ein Verhältnis. Hieraus lässt sich ablesen, wie viel Aufwand ein Unternehmen betreiben muss, um zu seinem Ergebnis zu kommen. Auf der anderen Seite kann herausgearbeitet werden, wie viel Prozent vom Umsatz als Geldzufluss verbleibt. Eine hohe Marge ist als positiv zu bewerten.

Innenfinanzierungsgrad

Der Innenfinanzierungsgrad beschreibt, welcher Anteil der Anschaffungen und Investitionen aus dem erwirtschafteten operativen Cash Flow gedeckt werden kann. Ein hoher Innenfinanzierungsgrad sagt aus, dass das Unternehmen wenig Fremdkapital benötigt und den Cashflow für Investitionen anstatt für Ausschüttungen nutzt.

Schuldentilgungsdauer

Werden die Schulden durch den operativen Cash Flow geteilt, so erhält das Unternehmen die Information, wie viele Jahre die Schuldentilgung dauern wird, sollten keine weiteren Kredite in der Zeit aufgenommen werden. Bei der Errechnung der Schuldentilgungsdauer werden einige Annahmen vorausgesetzt. Zum einen wird gesagt, dass der erwirtschaftete Geldzufluss komplett zur Deckung der Schulden genutzt wird. Außerdem besteht die Annahme, dass der errechnete operative Cash Flow in jedem Jahr die gleiche Höhe erreicht. Da beide Annahmen unwahrscheinlich sind, kann die Errechnung der Schuldentilgungsdauer nur eine Annäherung bieten.

Gewinn-Cash Flow-Verhältnis

Wird der Cash Flow in ein Verhältnis zum Gewinn gesetzt, so lässt sich erkennen, wie hoch der Abschreibungsanteil ist. Hieraus lässt sich wiederum ableiten, wie viel ein Unternehmen investieren muss, damit die Anlagegüter und der Produktionsapparat erhalten bleiben. Ausschließlich der restliche Gewinnanteil ist für Investitionen, Rückzahlungen oder Ausschüttungen verwendbar.

Operating Cash Flow für Aktionäre

Besonders Aktionäre sind an einer einfachen Unternehmensanalyse interessiert. Sie sind dauerhaft auf der Suche nach starken Aktiengesellschaften, in die sie investieren können, um Rendite zu generieren. Die beste Methode für Aktionäre ist der bereits vorgestellte Discounted Cash Flow, da dieser prozentual anzeigt, wie stark der reale Unternehmenswert vom Aktienwert abweicht. Aber auch der Operating Cash Flow kann Aktienanalysten helfen. Er wird zunächst in den Free Cash Flow umgewandelt. Dies geschieht durch die Hinzunahme des Cash Flow aus Investitionstätigkeiten. Im Anschluss wird die Kennzahl der Free Cash Flow-Rendite errechnet. Die Formel lautet:

Free Cashflow-Rendite = (Operating Cashflow + Investitions-Cashflow) / (Aktienkurs * Anzahl der Aktien + Finanzverschuldung)

Nachteil des Operating Cash Flow

Wie bereits erwähnt, ist der Operating Cash Flow ein Analyseinstrument, welches sehr gute Ergebnisse liefert und kaum manipuliert werden kann. Dennoch lassen sich auch bei der Aufstellung des OCF Nachteile finden, die an dieser Stelle nicht unerwähnt bleiben sollen. Der Operating Cash Flow sollte beispielsweise immer gemeinsam mit dem Cash Flow aus Investitions- und Finanzierungstätigkeiten betrachtet werden.

Ein gutes operatives Ergebnis heißt nicht, dass auf der anderen Seite keine hohen Tilgungszahlen für Fremdkapital geleistet werden müssen. Außerdem ist der Operating Cash Flow eine Betrachtung der Vergangenheit. Es kann somit sein, dass der Geldzufluss schon längst verbraucht wurde. Letztendlich kann der OCF nur einen Teil der Analyse darstellen. Er sagt nichts über wichtige Faktoren wie Fremd- oder Eigenkapital aus. Dennoch zeigen die erwähnten Nachteile, dass der operative Cash Flow kaum Mängel mit sich bringt und somit vielen anderen Kennzahlen vorzuziehen ist.

Fazit – wichtige Kennzahl bei der Unternehmensanalyse

Aufgrund seiner transparenten Berechnung und der Tatsache, dass der Operating Cash Flow nur schwer manipulierbar ist, liefert er einen wertvollen Einblick in die Liquidität eines Unternehmens. Insbesondere Investoren verwenden diese einfache Kennzahl gerne, um sehr genaue Einschätzungen über die finanzielle Gesundheit eines Unternehmens vorzunehmen.

Berechnet werden kann der OCF entweder direkt oder indirekt, wobei die indirekte bei Unternehmen beliebter ist, da hier weniger Firmeninterne Daten preisgegeben müssen. Aus dem Operating Cashflow lassen sich weitere wichtige Kennzahlen ableiten, darunter die Cashflow-Rendite, eine der wichtigsten Metriken zur Beurteilung der Rentabilität einer Investition.

Meist gestellte Fragen:

Wie viele Arten von Cash Flows gibt es und wie heißen sie?

Es gibt insgesamt 3 verschiedene Arten von Cash Flow: operativer Cash Flow, Investitions-Cash Flow und Finanzierungs-Cash Flow. Der operative Cash Flow zeigt die Geldströme, die aus den alltäglichen betrieblichen Aktivitäten eines Unternehmens resultieren, während der Investitions-Cash Flow die Geldbewegungen aus den Investitionstätigkeiten des Unternehmens widerspiegelt. Der Investitions-Cash Flow bietet Einblick in die Art und Weise, wie ein Unternehmen sein Kapital investiert und wie diese Investitionen die finanzielle Position des Unternehmens beeinflussen.

Welchen Nutzen hat der operative Cash Flow?

Der operative Cash Flow ist eine wichtige Kennzahl, um die finanzielle Stärke eines Unternehmens festzustellen. Es ist eine einfache Methode, um festzustellen, ob ein Unternehmen, genügend positiven Cash Flow zu generieren, um den Betrieb aufrechtzuerhalten und ob es darüber hinaus auch in zukünftiges Wachstum investieren kann. Investoren können daraus wiederum ablesen, wie vielversprechend eine Investition in das entsprechende Unternehmen ist.

Wie wird der operative Cashflow berechnet?

Der operative Cash Flow kann entweder direkt oder indirekt berechnet werden. Bei der direkten Methode werden die tatsächlichen Kapitalflüsse aus betrieblichen Aktivitäten erfasst. Das bedeutet, dass alle tatsächlichen Geldeinnahmen und -ausgaben, die aus den Geschäftstätigkeiten resultieren, einzeln aufgelistet und miteinander verrechnet werden. Bei der indirekten Methode hingegen werden lediglich die nicht zahlungswirksame Erträge mit nicht zahlungswirksamen Aufwendungen verrechnet. Letztere Methode ist bei Unternehmen beliebter, weil dadurch weniger betriebsinterne Informationen preisgegeben werden, allerdings ist diese Methode auch weniger transparent und leichter zu manipulieren.