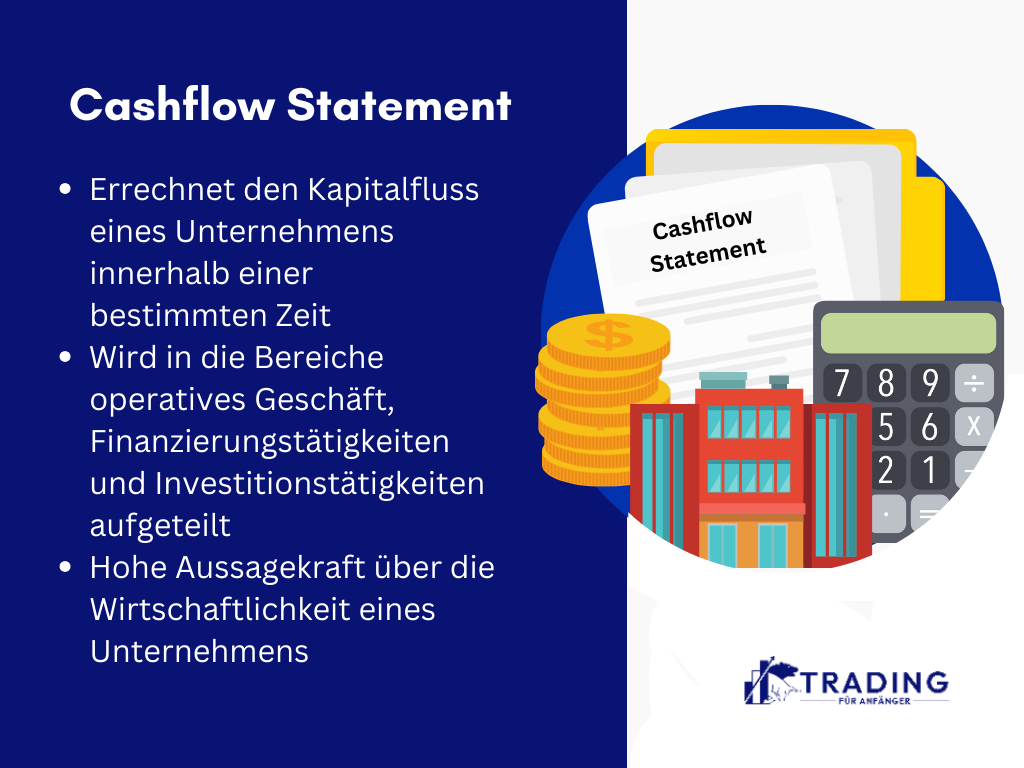

Das Cash Flow Statement (deutsch: Kapitalflussrechnung) gibt in einem Unternehmen Auskunft darüber, welche Veränderungen an liquiden Mitteln innerhalb einer festgelegten Periode stattgefunden haben. Alle Ein- und Auszahlungen werden aufgelistet und können ausgewertet werden.

Das Cash Flow Statement ist unterteilt in die Bereiche operatives Geschäft, Finanzierungstätigkeiten und Investitionstätigkeiten. Das Ergebnis eines Cash Flow Statement ist der Kapitalzufluss oder Kapitalabfluss. Dieses Ergebnis wird im Allgemeinen als sehr aussagekräftig bezeichnet, da es einen fairen Wert der wirtschaftlichen Tätigkeit innerhalb einer Periode wiedergibt.

Das Wichtigste in Kürze

- Ein Cash Flow Statement ist ein beliebtes und zuverlässiges Instrument zur Unternehmensanalyse, da sich der Cashflow im Vergleich zur Bilanz oder Gewinn- Verlustrechnung nur schwer manipulieren lässt.

- Besonders für das Managment und Investoren, aber auch Aktionäre, Kreditgeber und Mitarbeiter ist es spannend, das Cash Flow Statement des eigenen Betriebes zu kennen. Es handelt sich allerdings um eine reine Betrachtung der Vergangenheit.

- Je nach Gesetzeslage und Unternehmen lässt sich die Geldflussrechnung nach direkter oder indirekter Methode berechnen. Die zweite Option wird öfters verwendet, da so weniger Informationen öffentlich werden.

- Bei beiden Berechnungsarten wird das Cash Flow Statement in drei Hauptbereiche unterteilt: Operativer Cashflow, Cashflow aus Investitionstätigkeiten und Cashflow aus Finanzierungstätigkeiten.

- Nur die richtige Interpretation eines Cash Flow Statements erlaubt sinnvolle Rückschlüsse zur Situation eines Unternehmens. Insbesondere der operative Cashflow sollte jedoch idealerweise immer positiv sein.

Das Cash Flow Statement erklärt

Das Cash Flow Statement ist ein Analyseinstrument für Unternehmen, welches von der Geschäftsführung, dem Controlling, Banken, Investoren, Aktionären oder weiteren Stakeholdern gleichzeitig genutzt werden kann. Aus dem Instrument lässt sich ablesen, wie gut ein Unternehmen in einer festgelegten Periode gewirtschaftet hat. Da sämtliche Kapitalflüsse ausgewertet werden, gilt das Cash Flow Statement als faires und nicht manipulierbares Jahresergebnis. Im Gegensatz zu Bilanzen oder der Gewinn- und Verlustrechnung, werden bei der Kapitalflussrechnung keine Posten berücksichtigt, die auf dem Konto nicht stattfinden.

Hierzu zählen beispielsweise Abschreibungen oder Rückstellungen. Die Kapitalflussrechnung ist in drei größere Bereiche unterteilt, die als eigenständige Cash Flow Rechnungen ausgewiesen werden können. Es handelt sich um die Kapitalflüsse im operativen Geschäft, im Finanzgeschäft und im Investitionsgeschäft. Für die Erstellung des Cash Flow Statements stehen zwei unterschiedliche Methoden zur Verfügung, die je nach Gesetzesgrundlage zur Anwendung kommen. Kapitalmarktorientierte Unternehmen sind zur Aufstellung eines Cash Flow Statements im Zusammenhang mit dem jährlichen Konzernabschluss verpflichtet.

Hierbei müssen die verschiedenen Vorschriften nach HGB oder IFRS beachtet werden. Das Ergebnis der Kapitalflussrechnung ist die Differenz alle Geldzuflüsse und Geldabflüsse. Ein positiver Cash Flow bescheinigt einem Unternehmen ein gutes wirtschaftliches Handeln innerhalb der betrachteten Periode. Die Überschüsse können beispielsweise investiert werden, wodurch das Wachstum im Unternehmen sichergestellt wird. Ein negativer Cash Flow zeigt hingegen auf, dass dem Unternehmen Geld verloren geht. Das betrachtete Jahr war nicht wirtschaftlich und Investitionen müssten durch Fremdkapital finanziert werden. Ein negativer Cash Flow ist über mehrere Jahre problematisch für ein Unternehmen, da hierdurch offengelegt wird, dass ein wirtschaftliches Handeln nicht möglich ist. Außerdem müssen Investitionen dauerhaft fremdfinanziert werden.

Cash Flow Statement im Gesetz

Unternehmen können zur Aufstellung eines Cash Flow Statements gesetzlich verpflichtet werden. Die Regelungen hierzu sind dem Handelsgesetzbuch (HGB) zu entnehmen. Im § 297 Abs. 1 ist festgehalten, dass das Cash Flow Statement im Zusammenhang mit dem handelsrechtlichen Konzernabschluss zu erstellen ist. Daraus ergibt sich, dass alle Unternehmen eine Kapitalflussrechnung erstellen müssen, die zu einem Konzernabschluss verpflichtet sind. Dies betrifft kapitalmarktorientierte und nichtkapitalmarktorientierte Mutterunternehmen sowie kapitalmarktorientierte Kapitalgesellschaften. Ausnahmen können gemacht werden, wenn gewisse Schwellengrößen nicht erreicht werden. Wie das Cash Flow Statement aufgestellt werden muss, ist ebenfalls gesetzlich festgehalten und wird dem HGB oder dem IFRS entnommen.

Cash Flow Statement nach HGB und IFRS

Die Darstellungsform des Cash Flow Statements unterscheidet sich je nach Rechnungslegungswerk. Dazu werden sich Unternehmen in erster Linie an die Regelungen aus dem Handelsgesetzbuch (HGB) oder den International Finance and Reporting Standards (IFRS) richten. Je nachdem, auf welcher Gesetzesgrundlage ein Konzern seinen Jahresabschluss durchzuführen hat, wird auch das Cash Flow Statement erstellt. Ein kapitalmarktorientiertes Unternehmen mit Konzernabschlusspflicht muss seinen Jahresabschluss nach IFRS erstellen. Ist dies der Fall, so wird die Kapitalflussrechnung nach International Accounting Standard 7 (ISA 7) aufgestellt.

Ein Unternehmen mit Konzernabschlusspflicht, welches nicht kapitalmarktorientiert ist, entscheidet sich frei zwischen einem Jahresabschluss nach IFRS oder nach HGB. Nach Handelsgesetzbuch sind die genauen Regularien für die Aufstellung der Kapitalflussrechnung im Deutschen Rechnungslegungsstandard Nr. 21 (DRS 21) offen zugänglich. Erstellt ein Unternehmen sein Cash Flow Statement freiwillig nach IFRS, so kann es unter Umständen auf eine Erstellung nach HGB verzichten. Die Kapitalflussrechnung kann nach der indirekten oder der direkten Methode erstellt werden. Beide Formate sind durch die genauen Vorgaben aus ISA 7 und DRS 21 erlaubt. Jedoch muss ein Unternehmen immer die indirekte Methode nachträglich erstellen, wenn es sich anfänglich auf die direkte Methode beschränkt hatte.

Cash Flow Statement ermitteln

Das Cash Flow Statement aufzustellen ist eine längerfristige Aufgabe in mehreren Schritten. Einem Unternehmen stehen mit der indirekten und der direkten Variante zwei Methoden zur Verfügung. Insbesondere bei der direkten Methode müssen sämtliche Geldflüsse erfasst, kategorisiert und abgerechnet werden. Alle Kontobewegungen werden dabei miteinander verrechnet, bis das Jahresergebnis ermittelt wurde.

Die direkte Methode ist sehr aussagekräftig, da von Beginn an nur mit relevanten Werten gearbeitet wird. Eine zweite Möglichkeit ist, das Cash Flow Statement nach der indirekten Methode aufzustellen. Hierbei wird das bereits ermittelte Ergebnis der Gewinn- und Verlustrechnung verwendet und von allen nicht relevanten Beträgen bereinigt. Somit werden beispielsweise Abschreibungen oder Rückstellungen aus dem Jahresgewinn oder -verlust wieder herausgerechnet. Die indirekte Methode enthält weniger Details und wird daher von Unternehmen bevorzugt veröffentlicht. Hierdurch bekommt die Konkurrenz weniger Daten als bei der direkten Methode, die teils mit vertraulichen Geschäftsvorfällen arbeitet.

Cash Flow Statement auslesen

Nach Aufstellung des Cash Flow Statements muss dieses interpretiert werden. Es wird geschaut, in welchen Bereichen die Geldzuflüsse und -abflüsse stattfanden. Ein negativer gesamter Cash Flow ist dabei keine besorgniserregende Größe. Vielmehr sollte zunächst der Operating Cash Flow betrachtet werden. Ist dieser positiv, war das Kerngeschäft in der betrachteten Periode wirtschaftlich.

Dies ist die Basis für den weiteren Geschäftsbetrieb. Kommt es im Investing Cash Flow zu einem negativen Ergebnis, kann auch dies einen Vorteil bringen, da beispielsweise zukunftsweisende Entscheidungen getroffen wurden. Ähnlich verhält es sich mit einem negativen Investing Cash Flow. Dieser kann dadurch zustande kommen, dass Kredite getilgt wurden, was ein positiver Geschäftsvorgang wäre.

Erträge und Aufwendungen in der Definition

Um das Cash Flow Statement aufstellen zu können, muss zunächst klar sein, welche Positionen das Kapital beeinflussen und welche nur auf dem Papier existieren. Hier muss der Begriff der Erträge mit den Einzahlungen und der Begriff der Aufwendungen mit den Auszahlungen verglichen werden. Ein Ertrag erhöht den Gewinn des Unternehmens. Es existiert eine Buchung in der Gewinn- und Verlustrechnung, jedoch ist diese nicht zahlungswirksam. Bei der Bank des Unternehmens findet keine Bewegung statt.

Eine Zuschreibung auf Sachanlagen beispielsweise wird in den Geschäftskonten zwar gebucht, lässt sich auf dem Bankkonto jedoch nicht nachvollziehen. Dies ist nur bei einer Einzahlung der Fall. Hier fließen Geldmittel dem Unternehmen tatsächlich zu, wenn zum Beispiel ein Kunde seine Rechnung bezahlt hat. Gleich verhält es sich mit den Aufwendungen und Auszahlungen. Eine Rückstellung für zukünftige Investitionen hat keine Auswirkung auf das Bankkonto, weshalb es sich um eine Aufwendung handelt. Eine Bezahlung der Kundenrechnung hingegen verringert die Geldmenge und ist eine Auszahlung. Erträge und Aufwendungen sind für die Erstellung des Cash Flow Statements nicht relevant.

Direkte Methode

Um die direkte Methode einer Kapitalflussrechnung aufzustellen, muss ein Unternehmen alle seine Geldströme auflisten. Im Normalfall arbeiten die Finanzbuchhaltung und das Controlling in diesem Fall zusammen und analysieren die Daten. Aus der Summe aller zahlungswirksamen Erträge wird die Summe der zahlungswirksamen Aufwendungen abgezogen. Wie bereits festgestellt, ist das Cash Flow Statement in den meisten Fällen dreigeteilt.

In einem ersten Schritt wird der operative Cash Flow ermittelt. Dieser gibt Auskunft darüber, welche Ein- und Ausnahmen mit dem operativen Kerngeschäft des Unternehmens getätigt wurden. Der Operating Cash Flow wird häufig als der wichtige Teil vom Cash Flow Statement gesehen, da hiermit die Rentabilität der eigentlichen Unternehmensidee gemessen wird.

Die Berechnung setzt sich wie folgt zusammen:

- Einzahlungen von Kunden für den Verkauf von Waren und Dienstleistungen

- – Auszahlungen an Lieferanten und Mitarbeiter

- + sonstige Einzahlungen

- – sonstige Auszahlungen

- + Einzahlungen aus außerordentlichen Posten

- – Auszahlungen aus außerordentlichen Posten

- +- Ertragsteuern

- = Operating Cash Flow

Im Anschluss werden die Aktivitäten aus Investitionen addiert und subtrahiert. Hierin sind Zugänge für das Anlagevermögen und Käufe anderer Unternehmen sowie deren Aktien eingerechnet. Dem gegenüber stehen Einnahmen aus Anlageverkäufen und Verkäufe anderer Unternehmen sowie deren Aktien. Durch teils extrem hohe Summen kann der Investing Cash Flow den gesamten Cash Flow deutlich beeinflussen. Dies ist einer der Hauptgründe, warum der operative Cash Flow mehr im Fokus steht.

Für den Investing Cash Flow werden folgende Rechnungen getätigt:

- Einnahmen aus Anlageverkäufen

- – Auszahlungen für Investitionstätigkeiten

- + Verkäufe anderer Unternehmen und Wertpapiere

- – Käufe anderer Unternehmen und Wertpapiere

- = Investing Cash Flow

Nachdem der Investing Cash Flow errechnet wurde, folgt in einem dritten Schritt die Berechnung des Financial Cash Flows. Dieser gibt Auskunft über die Geldgeschäfte in einem Unternehmen. Zu den Einnahmen zählen Kapitalerhöhungen oder Kredite. Die Ausgaben setzen sich aus Dividenden, Kredittilgungen oder Aktienrückkäufen zusammen.

Der Financial Cash Flow berechnet sich wie folgt:

- Ausgabe von Aktien und Anleihen

- + Aufnahme von Krediten

- – Aktienrückkäufe

- – Dividenden

- – Rückzahlungen von Anleihen

- – Rückzahlungen von Krediten

- = Financial Cash Flow

Für das gesamte Cash Flow Statement werden die drei Bereiche als komplette Liste aufgeführt, sodass am Ende das Jahresergebnis der Zu- und Abflüsse von liquiden Mitteln steht. Arbeitet ein Unternehmen also mit drei getrennten Cash Flows, so muss es diese am Ende zusammenführen. Die hier vorgestellte Gliederung ist sowohl nach ISA 7 als auch nach DRS 21 zugelassen. Einzig bei der genauen Berechnung der jeweiligen Positionen wird eine Unterscheidung anhand der Gesetzesgrundlagen gemacht.

Beispiel: Aufstellung des Cash Flow Statements mit der direkten Methode

Die Egon Feuner AG ist ein international agierendes Unternehmen in der Pharmabranche. Es stellt Tabletten und Salben für den medizinischen Gebrauch her. Da es sich bei der AG um ein kapitalmarktorientiertes Unternehmen handelt, muss das Unternehmen ein Cash Flow Statement nach IFRS aufstellen. Für den eigenen Gebrauch soll dabei für den Jahresabschluss 2019 zunächst die direkte Methode genutzt werden, wodurch sämtliche Kapitalflüsse zusammengestellt und kategorisiert wurden.

Hieraus ergibt sich die folgende Kapitalflussrechnung, die zur besseren Übersicht in die drei Bereiche OCF, FCF und ICF unterteilt wurde:

1. Einzahlungen aus Tablettenverkäufen: 322 Millionen EUR

Einzahlungen aus Salbenverkäufen: 210 Millionen EUR

Einzahlungen aus Beratungen für Apotheken und Ärzte: 23 Millionen EUR

–

2. Auszahlungen an Mitarbeiter: 201 Millionen EUR

Auszahlungen an Lieferanten: 133 Millionen EUR

Auszahlungen an Dienstleister: 78 Millionen EUR

–

3. Reparatur von Schneeschäden an den Produktionshallen: 3 Millionen EUR

–

4. Ertragssteuern: 72 Millionen EUR

= Operating Cash Flow: 67 Millionen EUR

5. Einnahme aus dem Verkauf des eigenen Fuhrparks: 1 Million EUR

–

6. Bau einer Lagerhalle: 2 Millionen EUR

–

7. Kauf der Holfi AG: 32 Millionen EUR

+

8. Verkauf der Anteile an der Hombrados SE: 17 Millionen EUR

= Investing Cash Flow: – 16 Millionen EUR

9. Aufnahme eines Kredites bei der IHG Bank: 20 Millionen EUR

–

10. Dividenden: 3 Millionen EUR

–

11. Rückzahlung einer Unternehmensanleihe: 30 Millionen EUR

= Financial Cash Flow: – 13 Millionen EUR

= Cash Flow Statement / Jahresüberschuss: 38 Millionen EUR

Die Egon Feuner AG hat das Geschäftsjahr 2019 mit einem positiven Kapitalfluss von 38 Millionen Euro abgeschlossen. Insbesondere der Operating Cash Flow für das Kerngeschäft des Unternehmens mit einem Plus von 67 Millionen Euro ist als äußerst positiv zu betrachten. Der Investing Cash Flow fällt negativ auf, was insbesondere am Kauf des kleineren Konkurrenten Holfi AG liegt.

Dies ist jedoch eine Investition in die Zukunft, die sich dauerhaft rentieren soll. Auch der Financial Cash Flow weist einen negativen Endbetrag auf. Bei näherer Betrachtung lässt sich jedoch erkennen, dass das Unternehmen eine Unternehmensanleihe zurückzahlen musste. Zur Ablösung der Anleihe wurde ein Kredit zu einem geringeren Betrag aufgenommen, wodurch die Fremdkapitalquote verkleinert werden konnte. Letztendlich ist somit auch dieser Teil des Cash Flow Statements als positiv zu sehen.

Indirekte Methode

Das Cash Flow Stament wird in den meisten Unternehmen nach der indirekten Methode erstellt, da hierdurch weniger interne Geschäftsvorfälle veröffentlicht werden müssen. Die indirekte Methode wählt den umgekehrten Weg, sodass ein bestehender Wert, nämlich der Jahresgewinn oder -verlust, um die zahlungsunwirksamen Sachverhalte bereinigt wird. Während bei der direkten Methode die Ein- und Auszahlungen noch einzeln aufgeschlüsselt werden, sind sie in der indirekten Methode bereits saldiert.

Hierdurch werden dem externen Betrachter deutlich weniger Informationen gegeben, was eine Kritik an der fehlenden Transparenz nachvollziehbar macht. Das Regelwerk IAS 7 empfiehlt dementsprechend die direkte Methode, jedoch fokussieren sich die meisten Unternehmen aus Gründen der Geheimhaltung auf die indirekte Methode. Die Aufstellung vom Cash Flow Statement nach der indirekten Methode erfolgt durch das Addieren und Subtrahieren von nicht zahlungswirksamen Vorgängen vom Jahresüberschuss oder Jahresfehlbetrag.

Klassischerweise gehören Abschreibungen oder Rückstellungen zu diesen Positionen, da sie über mehrere Jahre stattfinden und nur buchhalterisch in das jeweilige Jahr gebucht werden. Eine Aufstellung des Cash Flow Statements nach der indirekten Methode hat das folgende Aussehen:

1. Jahresüberschuss/Jahresfehlbetrag

2. +- Ab/Zuschreibungen auf Anlagevermögen

3. +- Zu-/Abnahme der Rückstellungen

4. +- Zu-/Abnahme der Vorräte, der Forderungen oder ähnlicher Aktiva

5. +- Zu-/Abnahme der Verbindlichkeiten oder ähnlicher Aktiva

6. = Operativer Cash Flow

Nachdem das operative Ergebnis bestimmt wurde, muss im nächsten Schritt der Investing Cash Flow errechnet werden. Dieser wird auf dem gleichen Weg wie bei der direkten Methode bestimmt. Das liegt daran, dass die zahlungsunwirksamen Vorgänge bereits im operativen Cash Flow herausgerechnet wurden. Die Aufstellung für den Investing Cash Flow lautet folgendermaßen:

7. Einnahmen aus Anlageverkäufen

8. – Auszahlungen für Investitionstätigkeiten

9. – Käufe anderer Unternehmen und Wertpapiere

10. + Verkäufe anderer Unternehmen und Wertpapiere

11. = Investing Cash Flow

Im Anschluss wird der Financial Cash Flow aufgestellt. Auch hier müssen keine Änderungen gegenüber der direkten Methode gemacht werden. Die Berechnung des Financial Cash Flow:

12. Ausgabe von Aktien und Anleihen

13. + Aufnahme von Krediten

14. – Aktienrückkäufe

15. – Dividenden

16. – Rückzahlungen von Anleihen

17. – Rückzahlungen von Krediten

18. = Financial Cash Flow

Sind die drei einzelnen Teile vom Cash Flow bestimmt, erfolgt im letzten Schritt deren Verrechnung zum gesamten Cash Flow Statement. Arbeitet ein Unternehmen nicht mit der Betrachtung der einzelnen Bestandteile vom Cash Flow, so liefert die Gesamtsumme bereits das Ergebnis vom Kapitalzufluss oder Kapitalabfluss innerhalb einer Periode. Eine Verrechnung wäre in einem solchen Fall nicht gegeben.

Beispiel: Aufstellung des Cash Flow Statements mit der indirekten Methode

Die LIMPA AG ist ein Hersteller von Fahrzeugteilen. Sie ist kapitalmarktorientiert und muss einen Jahresabschluss nach IFRS erstellen. Für den Bereich des Cash Flow Statements hat sich das Unternehmen für die indirekte Methode entschieden, da hierdurch die Posten saldiert an die Öffentlichkeit gelangen.

Aus der Bilanz und der GuV wurde ermittelt, dass das die LIMPA AG in 2019 einen Gewinn von 227 Millionen Euro erwirtschaftet hat. Dieser Wert ist die Basis für die Erstellung des Cash Flow Statements. Zur besseren Übersicht soll die Kapitalflussrechnung zunächst in die Teile OCF, FCF und ICF getrennt werden.

1. Jahresüberschuss 227 Millionen EUR

2. + Abschreibungen auf Anlagevermögen 17 Millionen EUR

3. – Auflösung von Rückstellungen für die Anschaffung einer Logistikhalle 7 Millionen EUR

4. – Bestandserhöhungen an Modulteilen 12 Millionen EUR

5. – Zinserträge 2 Millionen EUR

6. + Ertragssteueraufwand 15 Millionen EUR

7. = Operativer Cash Flow 238 Millionen EUR

8. + Einnahme aus dem Verkauf einer Freilagerfläche 4 Millionen EUR

9. – Kauf einer modernen Produktionsanlage 23 Millionen EUR

10. – Kauf der Frentz SE 112 Millionen EUR

11. = Investing Cash Flow -131 Millionen EUR

12. Aufnahme eines Kredites beim Bankhaus Strasser 75 Millionen EUR

13. – Dividenden 17 Millionen EUR

14. – Rückkauf von Aktien 50 Millionen EUR

15. = Financial Cash Flow 8 Millionen EUR

16. = Cash Flow Statement 115 Millionen EUR

Die LIMPA AG konnte im Jahr 2019 einen Zufluss an liquiden Mitteln in Höhe von 115 Millionen Euro verbuchen. Wie es beim Cash Flow Statement üblich ist, bedarf dieser Wert der Interpretation und der genauen Betrachtung. Dabei muss zunächst der Fokus auf den Operating Cash Flow gelegt werden. Dieser fällt mit 238 Millionen EUR sehr positiv aus. Ein Wert, der die Wirtschaftlichkeit des Kerngeschäftes deutlich unterstreicht.

Im Investing Cash Flow wurde durch den Kauf der Frentz SE ein deutlicher Verlust an finanziellen Mitteln erwirtschaftet, was jedoch als Zukunftsinvestition gesehen werden kann. Der Financial Cash Flow weist einen Geldmittelzufluss von 8 Millionen Euro auf. Da die liquiden Mittel aus Fremdkapital stammen, ist dies nicht zwingend positiv. Auf der anderen Seite konnten Aktien zurückgekauft werden, was die Kapitalsituation entlastet. Hier könnten firmenpolitische Entscheidungen die Hauptrolle spielen. In der Gesamtbetrachtung ist das Cash Flow Statement für das Jahr 2019 sehr zufriedenstellend.

Bedeutung des Cash Flow Statement

Aus der Kapitalflussrechnung können zahlreiche Kennziffern gezogen werden, die verschiedene Interessenten ansprechen. Anbei eine Übersicht zu den wichtigsten Kennzahlen und zu den Adressaten vom Cash Flow Statement.

Kennzahlen Cash Flow Statement

Discounted Cash Flow

Mit dem Discounted Cash Flow können Zukunftsprognosen für ein Unternehmen getroffen werden. Die zukünftigen Ergebnisse des Cash Flow Statements werden hierbei prognostiziert und abgezinst. Dadurch besteht die Möglichkeit einzuschätzen, ob ein Unternehmen aktuell unter- oder überbewertet ist.

Cash Flow-Marge

Diese Kennzahl setzt den Geldzufluss in ein Verhältnis zum Umsatz. Darüber kann ein Unternehmen prüfen, wie viel Prozent vom jährlichen Geschäftsbetrieb als Geldzufluss verbleibt. Sinnvoll ist ebenfalls, diese Berechnung nur mit dem operativen Cash Flow aufzustellen.

Gewinn-Cash Flow-Verhältnis

Wird der bilanzielle Gewinn in ein Verhältnis zum Kapitalzufluss gesetzt, sieht ein Unternehmen, welcher Teil vom Gewinn die liquiden Mittel betrifft und welcher nur buchhalterisch zu betrachten ist.

Cash-burn-Rate

Die liquiden Mittel werden bei dieser Kennzahl durch den Kapitalabfluss geteilt. Durch die Cash-Burn-Rate erkennt ein Unternehmen, wie lange es die aktuelle Strategie der jährlichen Verluste aufrecht erhalten kann, bis finanzielle Engpässe drohen.

Adressaten Cash Flow Statement

Aktionäre

Ein Aktionär ist darauf bedacht, interessante und gesunde Unternehmen zu finden. Besonders die Kennzahl des Discounted Cash Flow hilft ihm dabei, die Aktiengesellschaften zu vergleichen und unterbewertete Unternehmen zu finden. Hiermit wollen Aktionäre aus ihren Investitionen die bestmöglichen Renditen herausholen.

Investoren

Investoren besitzen ähnliche Motive wie Aktionäre. Gerade auf potenzielle Investoren trifft dies zu. Bereits bestehende Investoren nutzen das Cash Flow Statement für eine stetige Überprüfung der Wirtschaftlichkeit. Ist diese nicht mehr gegeben, können die Investoren Ihre Anteile abstoßen.

Management

Das eigene Management wird das Cash Flow Statement für strategische Entscheidungen nutzen. Die Verwendung vom jährlichen Geldzufluss muss verwaltet werden. Das Management kann mit dem Geld zukünftige Investitionen tätigen oder bei fehlenden Geldern einen Sparkurs einleiten.

Kreditgeber

Die Kreditgeber wie etwa Banken benötigen das Cash Flow Statement für eine wichtige Einschätzung zur Zahlungsfähigkeit. Nur ein Unternehmen mit einem gesunden wirtschaftlichen Kerngeschäft kann auf Dauer die Kredite problemlos zurückzahlen.

Mitarbeiter

Zuletzt können selbst Mitarbeiter aus dem Cash Flow Statement Informationen beziehen. Ein Unternehmen sollte immer in der Lage sein, seine Gehalts- und Lohnzahlungen an die Mitarbeiter leisten zu können. Nur eine AG mit regelmäßigen liquiden Zuflüssen wird dies auf Dauer schaffen.

Nachteile Cash Flow Statement

Das Cash Flow Statement ist ein Instrument, welches eine gute Möglichkeit für die Unternehmensanalyse bietet. Es kann im Gegensatz zur Bilanz oder zur Gewinn- und Verlustrechnung nur schwer manipuliert werden. Daher liefert die Kapitalflussrechnung faire und ehrliche Werte eines Unternehmens, wodurch viele Adressaten profitieren. Doch selbst die Aufstellung eines Cash Flow Statements kann kritisch gesehen werden. Zum einen ist bereits im Kapitel „Cash Flow Statement auslesen“ vorgestellt worden, dass das reine Gesamtergebnis einer Interpretation bedarf.

Diese Zahlenanalyse kann als Nachteil angesehen werden, da ein einfaches Ablesen von Ergebnissen nur schwer möglich ist und Laien bei der Analyse womöglich überfordert werden. Ein zweiter Nachteil ist die reine Betrachtung der Vergangenheit. Die Kapitalflussrechnung bezieht sich auf vergangene Perioden, wobei Rückschlüsse auf die Zukunft nicht gesichert sind. Ein letzter Nachteil, der hier benannt werden soll, ist die Manipulierbarkeit. Auch ein Cash Flow Statement kann auf geringe Weise beeinflusst werden. Dies ist beispielsweise dann der Fall, wenn Zahlungen bewusst verzögert oder vorgezogen werden, damit bestimmte Perioden damit be- oder entlastet werden.

Fazit – wertvolles Tool für Investoren, Kreditgeber und Geschäftsführer

Cash Flow Statements sind ein hilfreicher Indikator, um die grundlegende finanzielle Struktur und Stabilität eines Unternehmens festzustellen. Insbesondere für Investoren sind sie zudem ein effektives Hilfsmittel, um zukünftige Cashflows und damit die langfristige Profitabilität einzuschätzen.

Der Vorteil einer Analyse des Cash Flow Statements liegt darin, dass es fast ausschließlich objektive Zahlen und Fakten enthält, sodass nur wenig Spielraum für Manipulation gegeben ist, wie es beispielsweise bei einer Unternehmensbilanz der Fall wäre. Hierin liegt allerdings auch der Nachteil verborgen – das Cashflow Statement gibt lediglich Zahlen und Fakten aus der Vergangenheit wieder – die korrekte Interpretation und damit einhergehende Annahmen über zukünftige Entwicklungen müssen vom Betrachter selbst getroffen werden und sollten im Kontext einer ganzheitlichen Fundamentalanalyse geschehen.

Meist gestellte Fragen:

Was ist der Unterschied zwischen direkten und indirekten Cashflow Statements?

Der Unterschied zwischen direktem und indirektem Cashflow Statement liegt in der Art und Weise, wie die Kapitalzu- und Abflüsse ermittelt und dargestellt werden. Beim direkten Cashflow Statement werden die Cashflows direkt aus den Zahlungsvorgängen abgeleitet. Das bedeutet, es werden alle tatsächlichen Ein- und Auszahlungen aufgelistet.

Im Gegensatz dazu basiert das indirekte Cashflow Statement auf dem Jahresabschluss und wird um nicht zahlungswirksame Vorgänge angepasst. Hier dient das Nettoergebnis (oder der Jahresüberschuss/fehlbetrag) als Ausgangspunkt und es werden dann Anpassungen für Abschreibungen, Veränderungen im Nettoumlaufvermögen und andere nicht zahlungswirksame Posten vorgenommen, um den tatsächlichen Cashflow zu ermitteln.

Ist die indirekte Methode besser als die direkte Methode bei der Erstellung von Cashflow Statements?

Nein, indirekte Cashflow Statements sind nicht grundsätzlich besser als direkte Cashflow Statements. Die indirekte Methode wird von Unternehmen aber häufig bevorzugt, weil bei dieser weniger Informationen über die betriebsinternen Vorgänge preisgegeben werden.

Was sind Zahlungsmittel und Zahlungsmitteläquivalenten?

Zahlungsmittel und deren Äquivalente bezeichen die Barmittel und Vermögenswerte des Unternehmens, die innerhalb von 90 Tagen in Barmittel umgewandelt werden können. Dies beinhaltet Bargeld, Kassenbestände, Bankkonten und kurzfristige Anlagen. Zu den Barmitteläquivalenten zählen beispielsweise Schatzwechsel und kurzfristige Staatsanleihen mit einer maximalen Laufzeit von drei Monaten.

Welche Informationen gibt das Cashflow Statement preis?

Das Cashflow Statement rechnet sämtliche Kapitalab- und Zuflüsse eines Unternehmens gegeneinander auf. Das Ergebnis der Rechnung ist die Menge an liquiden Zahlungsmitteln, die das Unternehmen generiert hat.

Wie wird der Cashflow berechnet?

Der Cashflow wird einfach berechnet, indem sämtliche Kapitalabflüsse von den Kapitalzuflüssen abgezogen werden. Kapitalzuflüsse können aus verschiedenen Quellen stammen, wie z.B. Umsatzerlöse, erhaltene Darlehen, Kapitaleinlagen oder andere Einnahmen. Kapitalabflüsse umfassen Ausgaben wie Betriebskosten, Zinszahlungen, Tilgungen von Darlehen und Investitionen.

Was bedeutet Cashflow?

Mit Cashflow ist die Veränderung der Menge an liquiden Zahlungsmitteln, die einem Unternehmen zur Verfügung stehen, gemeint. Ein positives Cashflow Statement bedeutet, dass das Unternehmen innerhalb des betrachteten Zeitraums mehr Bargeld und Bargeldäquivalente generiert als ausgegeben hat. Weißt das Unternehmen hingegen ein negatives Cashflow Statement auf, so hat sich der Bestand liquider Zahlungsmittel im betrachteten Zeitraum verringert, das Unternehmen hat also Geld verloren.