Den Begriff Volatilität hat sicher jeder Anleger schon einmal gehört. Sie ist eine wichtige Kennzahl im Trading – sowohl allgemein als auch speziell beim Handel mit Devisen, Aktien, Optionen und weiteren Finanzinstrumenten. Doch was ist die Volatilität, was sagt sie aus und wie wird sie berechnet?

Das Wichtigste zur Marktvolatilität in Kürze

- Die Volatilität gibt das Ausmaß der Schwankungen um einen definierten Mittelwert an. Grundsätzlich gilt: je stärker schwankend dieser Wert ist desto grösser ist das Gewinnpotenzial aber auch das Risiko eines Finanzproduktes.

- Es muss zwischen historischer und implizierter Volatilität unterschieden werden. Im Gegensatz zur historischen Volatilität handelt es sich bei der impliziten Volatilität um eine zukunftsgerichtete Betrachtung in den kommenden 30 Tagen.

- Die Höhe der Volatilität ist stark abhängig vom festgelegten Zeitraum. In der Regel ist eine Volatilität von unter 20 Prozent ein normaler Wert.

Was ist Volatilität? Definition

Unter Volatilität (engl. Volatility), auch als Standardabweichung bezeichnet, versteht man grundsätzlich in der Statistik die Schwankung eines Kurses um einen Mittelwert. An der Börse ist die Volatilität ein wichtiger Faktor, wenn es um das Risikomaß geht. Dabei lassen sich zwei Arten von Volatilität unterscheiden: die historische Volatilität und die implizite Volatilität – dazu später mehr.

Dieser Wert ist sowohl im direkten Aktienhandel an der Börse als auch beim Handel mit Devisen, Fonds, Rohstoffen und Optionen relevant. Daher beziehen zahlreiche Anleger häufig die Volatilität in ihre Handelsentscheidungen ein. Sie gibt die Schwankungsbreite eines Finanzproduktes an. Doch was bedeutet das genau und was lässt sich daraus schließen?

Mein Tipp: Trade nie mehr zu teuren Gebühren bei den besten Brokern:

- Große Auswahl an Handelsinstrumenten

- Hebel bis zu 1:30

- Mehrfache Regulierung

- Spreads ab 0,2 Pips ohne Kommissionen

- TradingView Anbindung

- Nutzerfreundlichste Plattform

- In Deutschland registriert (BaFin)

- Niederlassung in Berlin

- Große Auswahl an Märkten und Finanzprodukten

- Günstige Gebühren und Spreads

- Am besten für Forex

- Niederlassung in DE

- Spreads ab 0,0 Pips

- Schnelle Ausführung ECN/STP

- Persönlicher Support

Volatilität Interpretation: Was sagt die Volatilität aus?

Die Volatilität gibt also das Maß der Schwankungen eines Wertes um einen definierten Mittelwert an. Sie hat sowohl bei allgemeinen Investitionen als auch speziell bei der Investition im Optionshandel von großer Bedeutung. Als Kennzahl wird sie auf Zeitreihen von Renditen oder fundamentalen Unternehmensdaten häufig betrachtet. Dabei stehen folgende Fragen im Mittelpunkt:

- Wie hoch sind die Kursschwankungen einer Aktie?

- Wie stabil entwickeln sich einzelne Unternehmenskennzahlen?

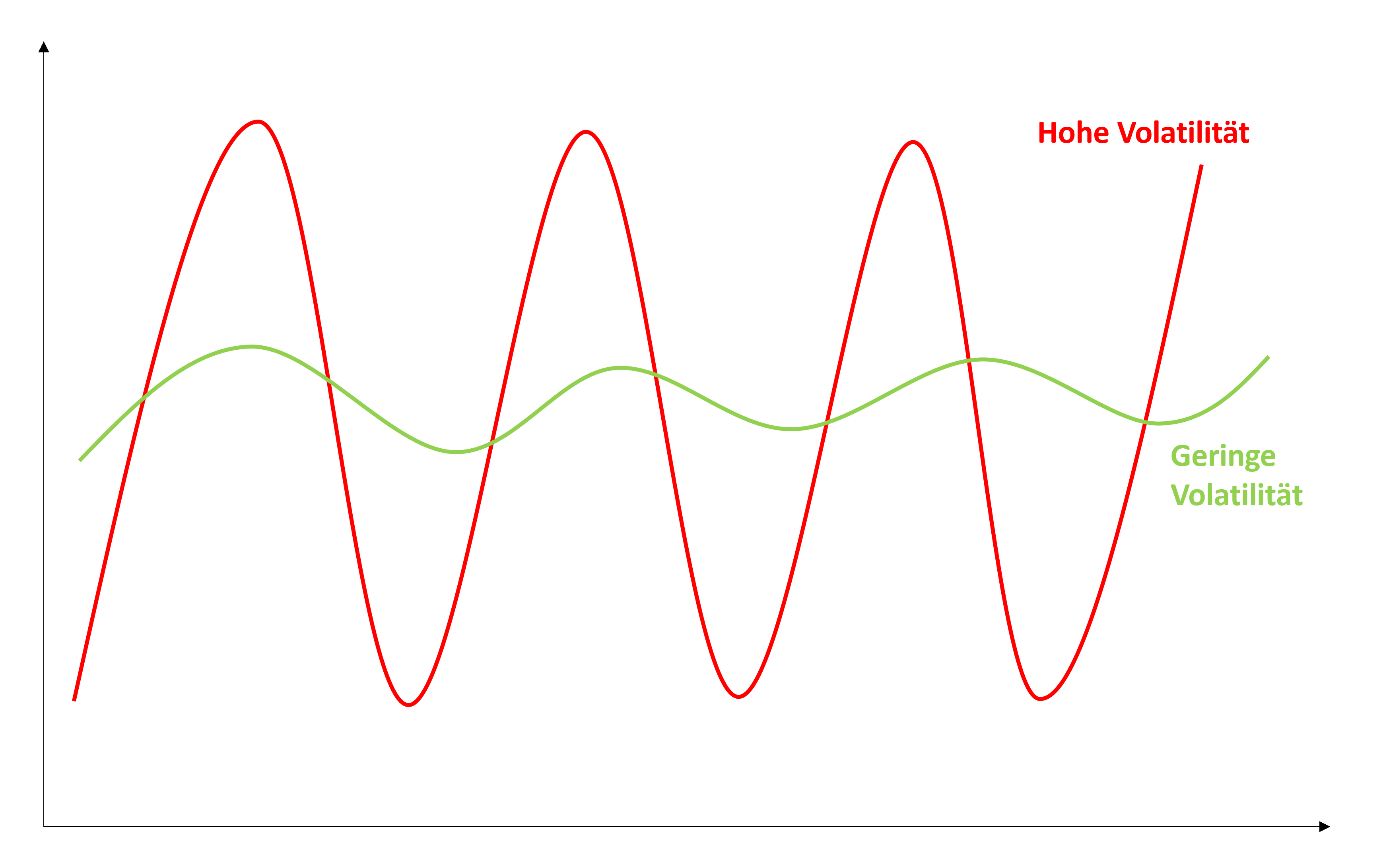

Doch wie lässt sich diese Kennzahl interpretieren? Ganz einfach: Umso größer die Schwankungen, d.h. umso höher die Volatilität, desto weiter streut der Wert um den Mittelwert. Das bedeutet zum einen grundsätzlich eine größere Unsicherheit bzw. Risiko und macht den Wert schwer kalkulierbar. Zum anderen signalisiert eine hohe Volatilität allerdings auch höhere Chancen.

Bei einer niedrigen Volatilität – also geringen Schwankungen – liegen die einzelnen Datenpunkte näher zusammen. Man spricht auch von einer geringeren Standardabweichung. Diese deutet stabilere Entwicklungen des Wertpapierkurses an und bedeutet erwartungsgemäß nur geringe Kurs- oder Wertausschläge. Dadurch ist zwar das Verlustrisiko geringer, gleichzeitig aber auch die Chancen auf Wertsteigerungen.

Mein Tipp: Über 3.000 verschiedene Märkte zu günstigen Gebühren traden:

Historische Volatilität vs. Implizite Volatilität

Im Grunde kann man die Volatilität in zwei verschiedene Arten unterscheiden: historische Volatilität und implizite Volatilität. Bei der historischen Volatilität handelt es sich um eine Kennzahl, die angibt, wie stark ein Wert in der Vergangenheit um den Mittelwert geschwankt ist.

Sie wird auch realized volatility genannt und basiert auf einer auf die Vergangenheit gerichtete Sichtweise. Dabei spielen sämtliche Kursveränderungen eines Basiswertes oder Indizes eine wichtige Rolle. Entsprechend ist allerdings die Bedeutung der historischen Volatilität für die Zukunft begrenzt.

Das Gegenstück dazu ist die implizite Volatilität. Sie gibt die Schwankungsbreite der Marktteilnehmer in den kommenden 30 Tagen für einen bestimmten Basiswert an. Im Gegensatz zur historischen Volatilität handelt es sich hierbei um eine zukunftsgerichtete Betrachtung.

Ermittelt wird diese Kennzahl auf Basis der theoretischen Bewertung von Optionen am Terminmarkt. Demnach wird der Optionspreis, der tatsächlich am Markt gehandelt wird, abgelesen und in ein mathematisches Modell eingesetzt. Diese Formel wird schließlich nach der Volatilität aufgelöst. Die implizite Volatilität wird entweder in Prozent oder in Punkten angegeben.

Sie hat einen Rückschluss über die Angebot-Nachfrage-Situation einer Option. Ist die Nachfrage nach Optionen hoch, steigt der Preis und entsprechend wird künftig eine höhere Volatilität auf dem Markt erwartet. Somit sorgen vorab terminierte Bekanntmachungen – darunter zum Beispiel Quartalszahlen – in der Regel für eine steigende implizite Volatilität.

Nachdem wir nun geklärt haben was Volatilität ist und welchen Unterschied es zwischen der historischen und impliziten Standardabweichung gibt, schauen wir uns an, wie die Berechnung funktioniert.

Messung: Wie wird Volatilität berechnet?

Die Kennzahl kann heute ganz einfach online über einen Volatilität Rechner ermittelt werden. Für diejenigen, die die Standardabweichung dennoch per Hand berechnen wollen, schauen wir uns die Vorgehensweise im Folgenden genauer an. Diese gilt egal, ob man die implizite Volatilität berechnen möchte oder die historische Volatilität berechnen möchte.

Die Basis zur Berechnung der Volatilität bzw. Standardabweichung sind die einzelnen Kursstände über einen bestimmten Zeitraum. Diesen Zeitraum können Analysten theoretisch selbst bestimmen. In der Regel handelt es sich dabei allerdings um einen Zeitraum von einem Jahr.

Um nun die Abweichung des Kurswertes zum Mittelwert aller Kursstände innerhalb dieses Zeitraums festzustellen, muss dieser Mittelwert – auch bekannt als Maßwert – zunächst festgelegt werden. Die anschließende Berechnung der Volatilität gestaltet sich etwas kompliziert und erfolgt nach folgender Formel:

Dabei steht „n“ für die Länge des betrachteten Zeitraumes, die „Werte“ geben die einzelnen Kursstände an und der Mittelwert ist selbsterklärend. Die Volatilität ergibt sich also aus der Wurzel der gewichteten, quadrierten Abweichungen der einzelnen Kursstande um den Mittelwert.

Die beiden Kennzahlen der Volatilität und der Varianz sind dabei sehr eng verbunden. Die Varianz erhält man nämlich durch die gleiche Rechnung, ohne die Wurzel zu ziehen.

Mein Tipp: Trade nie mehr zu teuren Gebühren bei den besten Brokern:

- Große Auswahl an Handelsinstrumenten

- Hebel bis zu 1:30

- Mehrfache Regulierung

- Spreads ab 0,2 Pips ohne Kommissionen

- TradingView Anbindung

- Nutzerfreundlichste Plattform

- In Deutschland registriert (BaFin)

- Niederlassung in Berlin

- Große Auswahl an Märkten und Finanzprodukten

- Günstige Gebühren und Spreads

- Am besten für Forex

- Niederlassung in DE

- Spreads ab 0,0 Pips

- Schnelle Ausführung ECN/STP

- Persönlicher Support

Wie hoch sollte die Volatilität sein?

Die Höhe der Volatilität ist stark abhängig vom festgelegten Zeitraum. In der Regel ist eine Volatilität von unter 20 Prozent ein normaler Wert. Der VDAX-New stand beim Start des Börsenjahres 2019 bei einer Wert in Höhe von 24 Prozent. Wie schon angeführt bedeutet eine höhere Volatilität ein höheres Risiko, gleichzeitig jedoch auch höhere Chancen auf Wertsteigerungen.

Eine geringere Volatilität bedeutet auf der anderen Seite mehr Sicherheit – also ein geringeres Risiko – aber auch geringere Chancen auf Wertsteigerungen. Die folgende Übersicht zeigt die Volatilität der wichtigsten Anlageklassen über einen Zeitraum von einem Jahr:

| Anlageklasse: | Volatilität 1 Jahr: |

|---|---|

| Gold | 15,6 Prozent |

| MSCI Emerging Markets | 15,1 Prozent |

| MSCI World | 13,3 Prozent |

| Rohstoffe | 12,7 Prozent |

| Staatsanleihen EUR | 3,3 Prozent |

| Unternehmensanleihen EUR | 1,6 Prozent |

| Tagesgeld | 0 Prozent |

Beispiel: Volatilität DAX berechnen

Um die Berechnung an einem Beispiel zu zeigen, schauen wir uns die Volatilität des DAX über einen Zeitraum von vier Monaten an. Dazu benötigen wir den jeweiligen Kursstand zum Anfang des Monats sowie am Ende. Diese Werte werden anschließend in prozentuale Rendite umgewandelt.

| Monat: | Kurswert zu Beginn des Monats: | Kurswert zum Ende des Monats: | Rendite in Prozent: |

|---|---|---|---|

| 1 | 15.233 | 15.884 | + 4,3 Prozent |

| 2 | 15.947 | 15.471 | – 3 Prozent |

| 3 | 15.620 | 14.461 | – 7,4 Prozent |

| 4 | 14.404 | 14.414 | + 0,07 Prozent |

Der Mittelwert aller Renditen über die vier Monate liegt bei – 1,5 Prozent. Setzt man diese Werte nun in die vorgegebene Formel ein erhält man folgendes:

Daraus ergibt sich eine Volatilität von 4,28 Prozent. Insgesamt ist die Rendite entsprechend während dieser vier Monate um 4,28 Prozent vom Mittelwert abgewichen. Die Volatilität verschiedener Anlageoptionen lassen sich nach Berechnung miteinander vergleichen, um das Risiko verschiedener Werte gegeneinander abzuwägen. Dabei muss allerdings stets der gleiche Zeitraum betrachtet werden.

Fazit: Wichtige Kennzahl zur Risikoeinschätzung

Die Volatilität gibt an, in welchem Maße ein Kurswert um einen bestimmten Mittelwert schwankt. Je höher die Volatilität, desto stärker die Schwankungen. Das bedeutet zwar größere Chancen auf Wertsteigerungen, allerdings auch ein größeres Risiko. Je geringer die Volatilität hingegen, desto kleiner sind die Schwankungen. Entsprechend ist das Risiko geringer, aber auch die Chancen.

Mein Tipp: Über 3.000 verschiedene Märkte zu günstigen Gebühren traden:

Meist gestellte Fragen:

Wie berechne ich die historische Volatilität eines Assets?

Um die historische Volatilität eines Assets zu berechnen, ziehen Sie die Wurzel aus dem Ergebnis der folgenden Formel: (1/n)*((a-i)²+(b-i)²). n ist dabei die Anzahl der Renditen innerhalb des betrachteten Zeitraums, a und b sind die einzelnen Renditen und i bezeichnet den Durchschnitt aller Renditen. Beachten Sie, dass es neben a und b weitere Variablen (c,d,e, usw.) gibt, wenn Sie mehr als zwei Renditewerte zur Berechnung der Volatilität verwenden.

In welcher Beziehung stehen Volatilität und Standardabweichung?

Mathematisch ausgedrückt ist die Volatilität die Wurzel aus der Standardabweichung. Beide Konzepte sind daher in der Finanzwissenschaft eng verwandt.

Welche Volatilitätswerte gelten als normal?

Wie hoch oder niedrig die Volatilität sein sollte, um als „normal“ bezeichnet zu werden, hängt davon ab, welcher Zeitraum betrachtet wird. Sieht man sich beispielsweise den DAX über die letzen 10 Jahre an, so kann eine Volatilität um die 20 Prozent als normal gesehen werden. Setzt man die Betrachtung jedoch ab 2020 an, so ist ein deutlicher Anstieg der Volatilität festzustellen und auch Werte von 24 Prozent oder höher gelten im aktuellen Umfeld noch als normal.

Was sind historische und implizite Volatilität?

Die historische Volatilität ist die Schwankung eines Assets um seine durchschnittliche Rendite innerhalb des betrachteten Zeitraums und wird hauptsächlich herangezogen, um das Verhalten des Assets in der Vergangenheit zu betrachten.

Die implizite Volatilität dient der Beurteilung der erwarteten Volatilität in der Zukunft und wird auf Basis von Optionspreisen berechnet.

Ist Volatilität das gleiche wie Risiko?

Nein, Volatilität und Risiko sind nicht unbedingt das gleiche. Das Risiko gibt die Wahrscheinlichkeit und Höhe eines Verlustes an und die Volatilität kann einer von vielen Faktoren in der Risikobestimmung sein, sie ist aber nicht der einzige.

Ist Volatilität gut fürs Trading?

Ja, für die meisten Tradingstile ist eine hohe Volatilität zu bevorzugen, allerdings kommt es auf die individuelle Strategie und das Asset an. Grundsätzlich bietet eine hohe Volatilität die Chance auf hohe Gewinnspannen, weshalb sie von den meisten Trader als wünschenswert betrachtet wird.

Wie ist die Volatilität zu interpretieren?

Die Volatilität sagt aus, wie stark die Kursausschläge eines Assets in beide Richtungen sind. Eine hohe Volatilität bedeutet dementsprechend, dass der Kurs starke Bewegungen vollzieht, während eine niedrige Volatilität schwache Kursbewegungen anzeigt.

Was ist ein Volatilitätsindex?

Ein Volatilitätsindex ist ein Indikator, der die erwartete Schwankungsbreite eines zugrundeliegenden Index innerhalb der nächsten 4 Wochen prognostiziert. Beispiele für Volatilitätsindizes sind der VIX für den S&P 500 oder der VDAX für den DAX.