In diesem Aktiendepot Vergleich möchte ich für Anfänger die Brokerauswahl für den Aktienhandel verständlich und transparent machen. Ich vergleiche insgesamt fünf Broker miteinander basierend auf Ihren Möglichkeiten, in den Aktienhandel einzusteigen.

Der Einstieg in den Börsenhandel geschieht in der Regel durch den Aktienhandel. Anfänger im Trading stehen immer vor der Frage, welcher Broker sich für den eigenen Aktienhandel eignet.

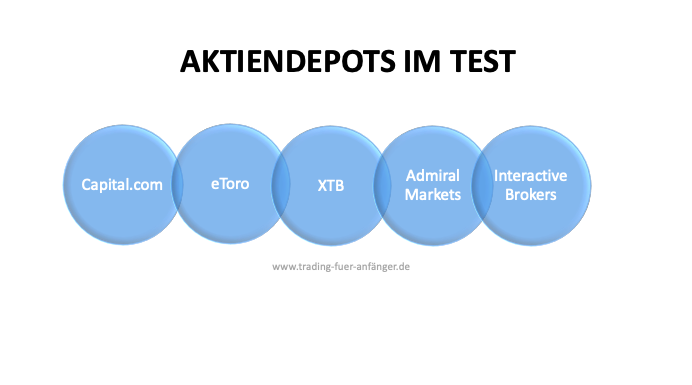

In der unteren Tabelle sehen Sie die Top 5 Aktiendepots & Konten. Im weiteren Verlauf dieses Artikels gehe ich auf jeden Anbieter genauer ein!

Depot:

Aktien:

Vorteile:

Anmeldung:

Über 3.000 Aktien

- Größtes Angebot (3.700 Assets+)

- Beste Plattform

- Einfach verständlich

- Hebel & echte Aktien

- Spreads ab 0,2 Pips ohne Kommissionen

Live-Konto ab 20€ (per Karte)

Über 2.700 Aktien

- Große Auswahl (3.000 Assets+)

- Gute Plattform

- Social Trading

- PayPal

- Krypto CFD Trading

Live-Konto ab 50€

Über 5.000 Aktien

- Deutsche Niederlassung

- Börsengelisteter Broker

- Große Auswahl (5.700 Assets+)

- Persönlicher Support

- Gute Konditionen mit Spreads ab 0,2 Pips ohne Komissionen

Live-Konto ab 0€

Über 4.000 Aktien

- MT4/MT5

- PayPal

- Webinare & mehr

- Schnelle Ausführung

Live-Konto ab 50€

Nahezu all Börsen möglich

- Börsennotierter Broker

- Mehrere Plattformen

- Hochprofessionell

- Webinare & mehr

- Große Auswahl (30.000 Assets+)

Live-Konto ab 10.000€

Das Wichtigste in Kürze

- Ein Aktiendepot enthält alle Aktien, die ein Anleger besitzt. Es gibt verschiedene Arten von Aktien und Anlageklassen, wie Einzelaktien, ETFs, Fonds und CFDs, die in einem Depot gehalten werden können.

- Achten Sie genau auf die Kosten. Während einige Depots feste Gebühren haben, berechnen andere prozentuale Gebühren basierend auf dem Handelsvolumen.

- Eine intuitive und leicht verständliche Plattform ist besonders für Anfänger wichtig. Dies erleichtert den Einstieg in den Aktienhandel.

- Ein zuverlässiger Kundenservice ist essentiell. Zusätzlich können Analysetools oder Schulungsmaterialien den Unterschied ausmachen.

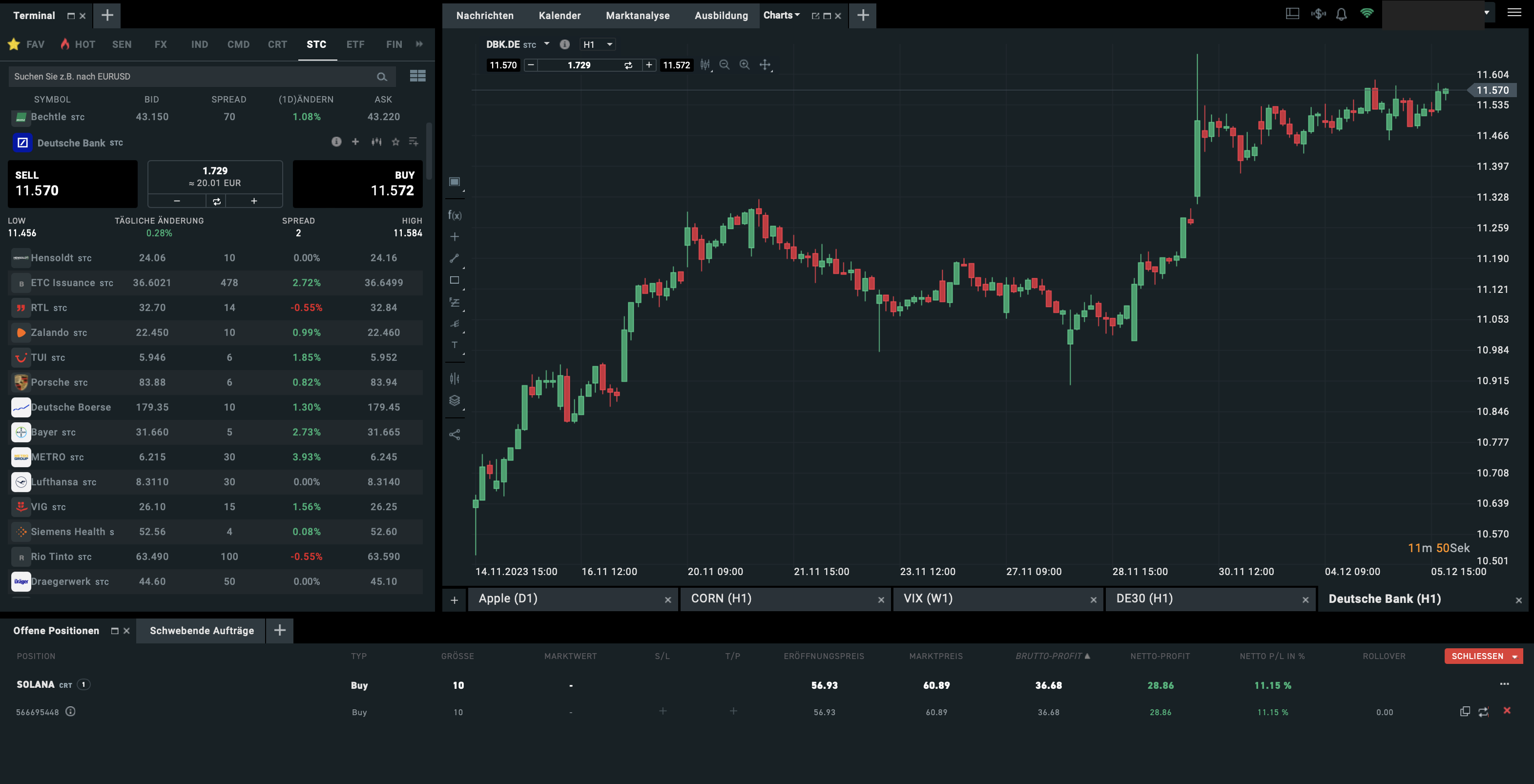

Aktiendepot Vergleich: Die 5 besten Aktiendepots für Anfänger

Ein Vergleich hilft dabei, Aktiendepots kennenzulernen und den passenden Aktien Broker für den eigenen Handel zu finden. Aus diesem Grund möchte ich Ihnen im Folgenden fünf Broker vorstellen, die ich grundsätzlich für den Aktienhandel empfehlen kann und das auch für Einsteiger. Ich gehe auf Anlagemöglichkeiten, die zur Verfügung stehenden Handelsplattformen, das Thema Sicherheit sowie den Registrierungsprozess ein.

Sie werden schnell feststellen, dass sich je nach Anlagepräferenz der ein oder andere Broker für Sie positiver herausstellt. Mit diesem können Sie anschließend handeln. Werfen wir aber nun erst einmal einen Blick auf die Online Broker für das Aktiendepot.

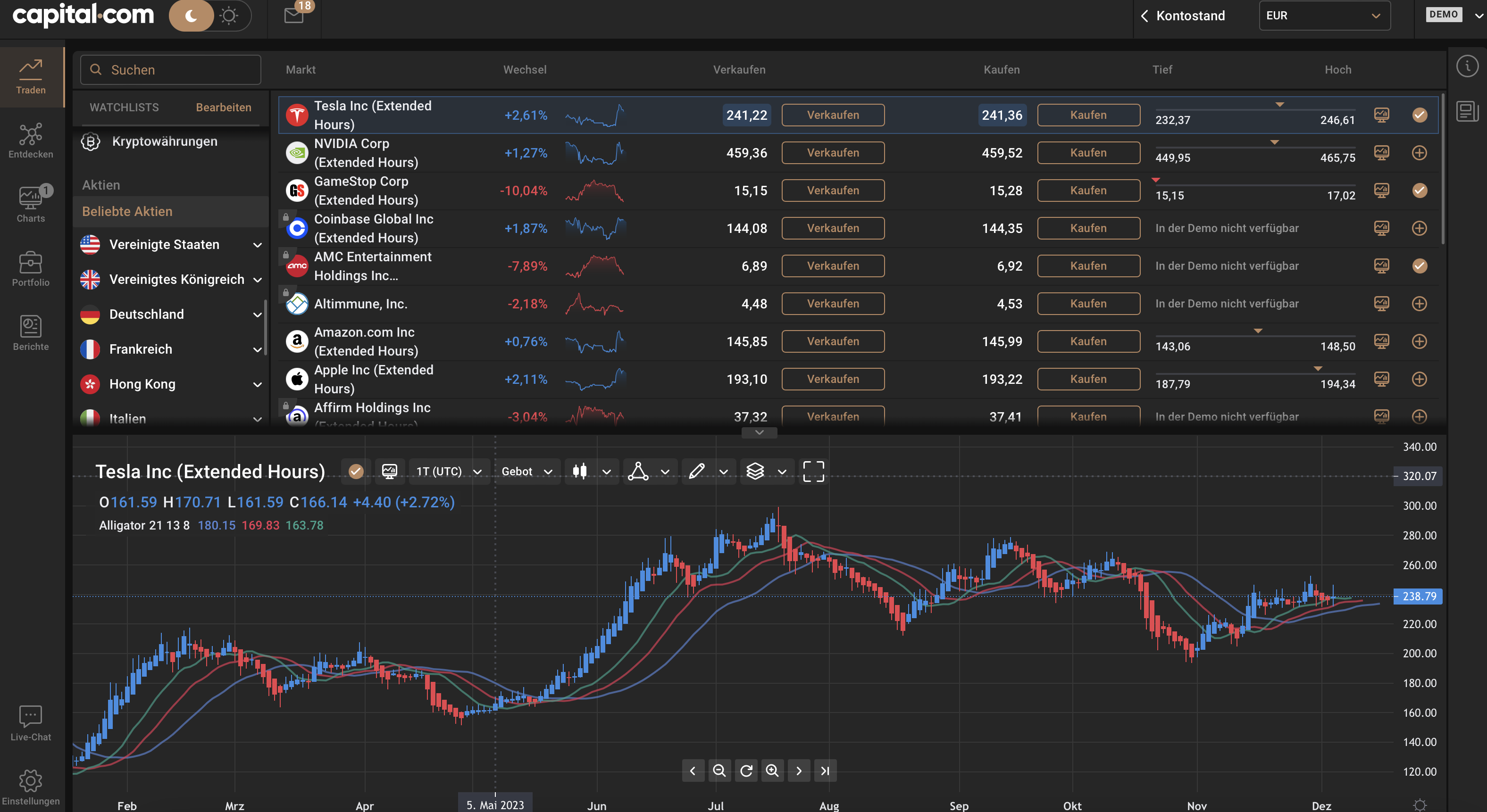

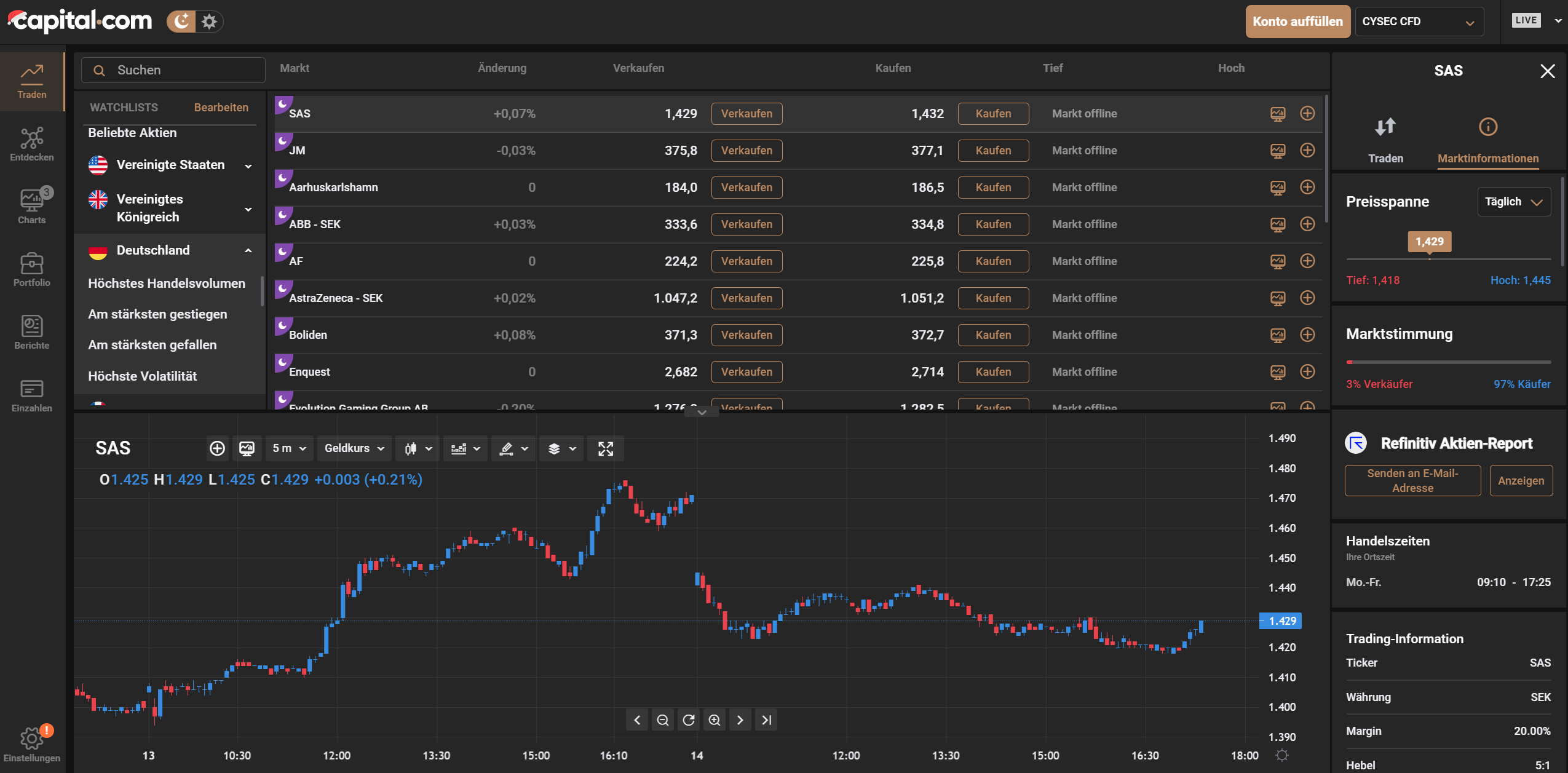

1. Capital.com

Der Broker Capital.com hat sich auf den Aktienhandel und CFD Handel spezialisiert und bietet mit einer eigenen entwickelten KI-Trading Plattform verschiedene Möglichkeiten für den Handel an. Gegründet wurde der Broker 2008 und hat seine Hauptniederlassungen in Zypern, Großbritannien und Australien. Insgesamt bietet Capital.com eine gigantische Auswahl an Finanzinstrumenten von bis zu 3.700 an. Für den Aktienhandel können Sie bei diesem Broker somit von einer Vielzahl von Positionen profitieren.

Die Vorteile des Brokers im Überblick:

- Vierfach reguliert

- Mindesteinzahlung nur in Höhe von 20 Euro

- Sowohl klassischer Aktienhandel als auch CFD Handel möglich

- Einlagensicherung bis 20.000 Euro oder 85.000 GBP (Je nach Regulierung)

- Handel über eigene Trading KI-Plattform und MetaTrader 4 via Desktop + mobil

Anlagemöglichkeiten

Die Börsenwelt steht Ihnen bei Capital.com im Bereich Aktien definitiv offen. Bewusst sein sollte Ihnen jedoch, dass Aktien und ETFs auch per CFD Handel verfügbar sind. Mit dem Capital.com Account können Sie somit nur auf das Steigen und Fallen von Kursen setzen und verfolgen entsprechend einen aktiven und zugleich risikoreichen Anlagestil. Wer den klassischen Aktienhandel präferiert, muss die echten Aktien im der Handelsplattform auswählen.

Gerne möchte ich aber kurz darauf eingehen, warum sich dieser Broker für den Aktien CFD Handel lohnt: Die Auswahl an CFDs ist riesig und dank der Trading Plattform stehen Ihnen viele Analysetools zur Auswahl, die Sie bei Entscheidungen und Trades unterstützen. Darüber hinaus können die niedrigen Spreads von Capital.com als konkurrenzlos bezeichnet werden.

Lohnt sich dieser Broker somit nicht für Anleger, die einen klassischen Aktienhandel bevorzugen? Im Gegenteil! Im Vergleich zu vielen anderen Plattformen bietet der Capital.com Account mehrere Möglichkeiten langfristig in klassische Aktien zu investieren. Dieses Konto richtet sich an alle, die einen Einstieg in die Geldanlage suchen und in Aktien investieren möchten. Demnächst sollen ETFs und Investmentfonds folgen. Mit diesen können Sie dann das eigene Portfolio diversifizieren.

Handelsplattform

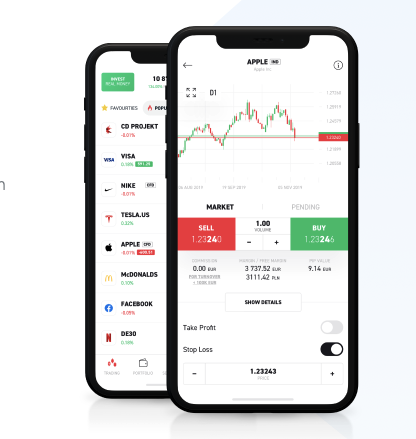

Die Handelsplattform sagt viel über einen Broker aus. Je nach Benutzerfreundlichkeit und zur Verfügung stehenden Tools unterscheiden sich auch die Handelsmöglichkeiten. In puncto Handelsplattformen überzeugt Capital.com. Sowohl die eigenen Handelskonten pro Account als auch die weltberühmten Plattformen TradingView und MetaTrader 4 stehen zur Auswahl. Für Beginner empfehle ich daher den Handel mit der Web-Plattform oder App, da diese Handelsplattform insgesamt benutzerfreundlicher ist. Möchten Sie jedoch automatisiert handeln, empfiehlt sich wiederum doch MT4.

Zu erwähnen sei in diesem Zuge noch, dass die Handelsplattformen auch als App nutzbar sind und Sie somit flexibel bei Markets.com handeln können.

Sicherheit & Support

Nicht nur die Trading Möglichkeiten müssen bei einem Online Broker stimmen, sondern auch die Sicherheit. Sorgen müssen sich Anleger hier keine machen. Capital.com genießt eine doppelte Regulierung. Die Regulierungsbehörden CySEC, FCA, sowie ASIC überwachen den online Broker und schützen so Anleger.

Darüber hinaus sichert Capital.com auch die eigenen Gelder ab. Im Falle einer Insolvenz können Anleger bis zu 20.000 Euro Entschädigung erhalten. Darüber hinaus wird zum Schutz der Kunden eine Versicherung mit einem Deckungsbetrag von 85.000 GBP Euro durch die UK Regulierung (FSCS) abgeschlossen für welchen Anleger nichts zahlen müssen. Diese dient lediglich als Schutz. Zuletzt schützt der Broker die Gelder der Anleger noch dadurch, dass die Konten mit einem Negativsaldo geschützt sind und die Kunden-Bankkonten getrennt bei regulierten Banken aufbewahrt werden.

Sicherheit gibt Anlegern auch der Kundenservice. Diesen können Sie bei Capital.com problemlos erreichen. Sowohl ein Telefonsupport steht 24/5 zur Verfügung als auch eine Live Chat Option auf der Webseite. Eine erweiterte FAQ Sektion sowie ein Knowledge Center helfen Ihnen bei dringenden Fragen zudem weiter.

Registrierung

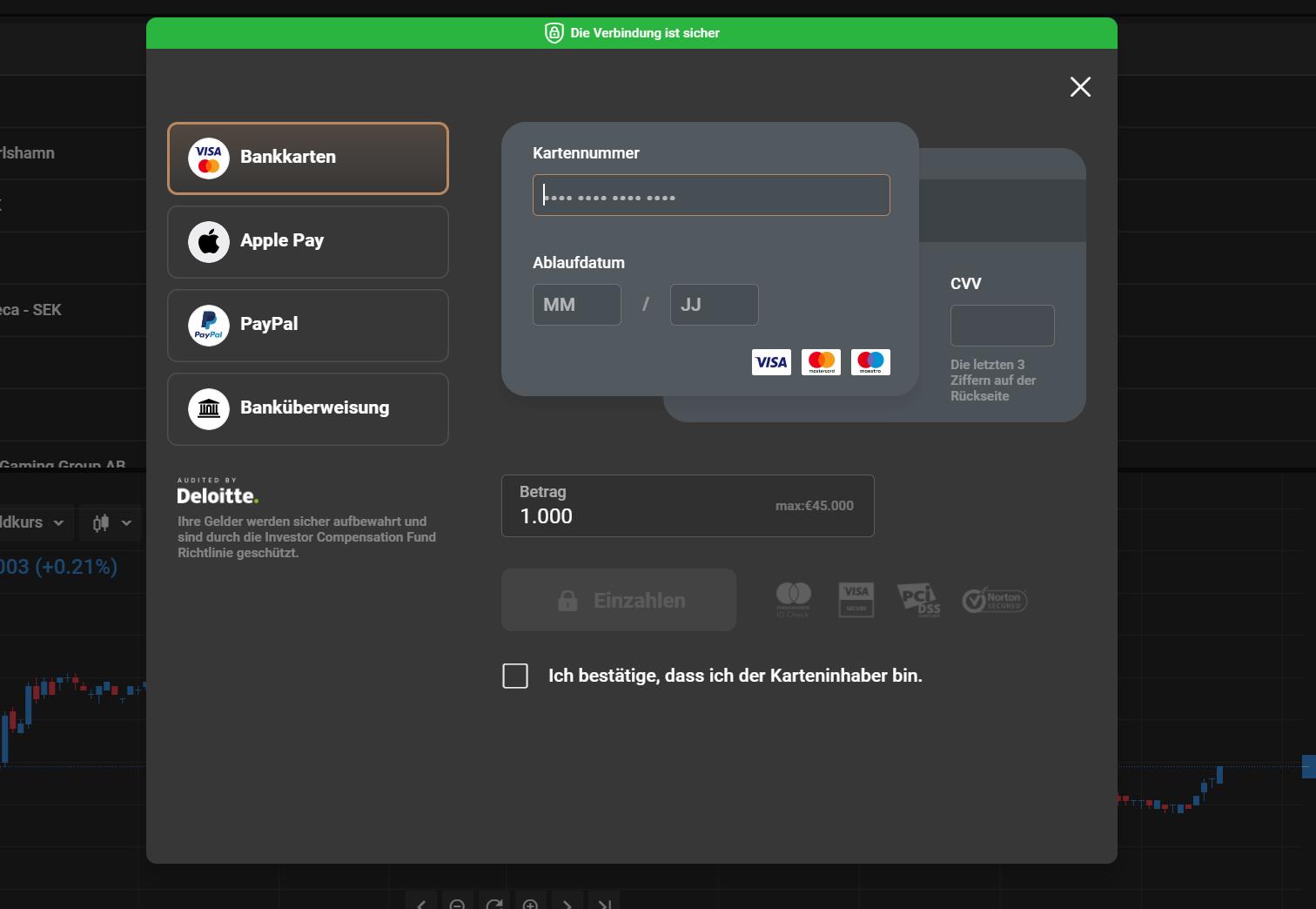

Möchten Sie ein Konto bei Markets.com eröffnen, können Sie ein Konto auf der Webseite in wenigen Schritten einrichten. Die Option zunächst einen Demo Account zu nutzen, besteht. Ein Konto können Sie direkt mit der Angabe der eigenen E-Mail sowie einem Passwort anlegen. Im anschließenden Verlauf müssen Sie sich für ein Kontomodell entscheiden, einen Verifizierungsprozess durchführen und anschließend Einzahlungen im Account vornehmen, um Handeln zu können.

Für die Einzahlung stehen Ihnen folgende Zahlungsmethoden offen:

- MasterCard

- Visa

- PayPal

- Fast Bank Transfer

- Skrill

- Neteller

Eine Mindesteinzahlung in Höhe von 20 Euro ist bei Kontoeröffnung zu errichten. Dieser Betrag ist verhältnismäßig und eignet sich auch für Kleinanleger, die nur mit kleinen Summen handeln möchten.

2. eToro

Der Online Broker eToro hat sich nicht zuletzt aufgrund seines Social Trading Ansatzes einen Namen gemacht, der es Anlegern ermöglicht, anderen Tradern nachzuhandeln und mit anderen Strategien zu entwickeln oder die eigene Strategie zu teilen. Der Broker überzeugt gleichwohl mit einem attraktiven Angebot für den Aktienhandel. Wer Aktien bei eToro handelt, profitiert von einer 0% Provision Regelung des Brokers. Das bedeutet, dass keine Gebühren beim Öffnen und Schließen von Positionen erhoben wird. Dieses Angebot exkludiert jedoch gehebelte Aktien sowie Short Positionen. Gehebelte Aktien sind nämlich auch Teil des Angebots von eToro.

Die Vorteile im Überblick:

- 0% Provisionen auf Aktienkäufe

- Gehebelte Aktien vorhanden

- Benutzerfreundliche Handelsplattform

- Social Trading Ansatz für noch mehr Konnektivität

- Mehrfach reguliert

Anlagemöglichkeiten

Bei eToro können Sie in einer Vielzahl an Märkten mit dem Aktienhandel einsteigen. Investieren Sie bei diesem Broker in mittel- bis langfristige Positionen mit dem klassischen Aktienhandel oder wählen Sie die spekulative Variante und stürzen Sie sich mit gehebelten CFD Werten in die Aktienkurse hinein.

Neben klassischen Aktien ist es ebenfalls möglich die Sicherheitsvariante zu wählen, indem in ETFs investiert wird.

Handelsplattform

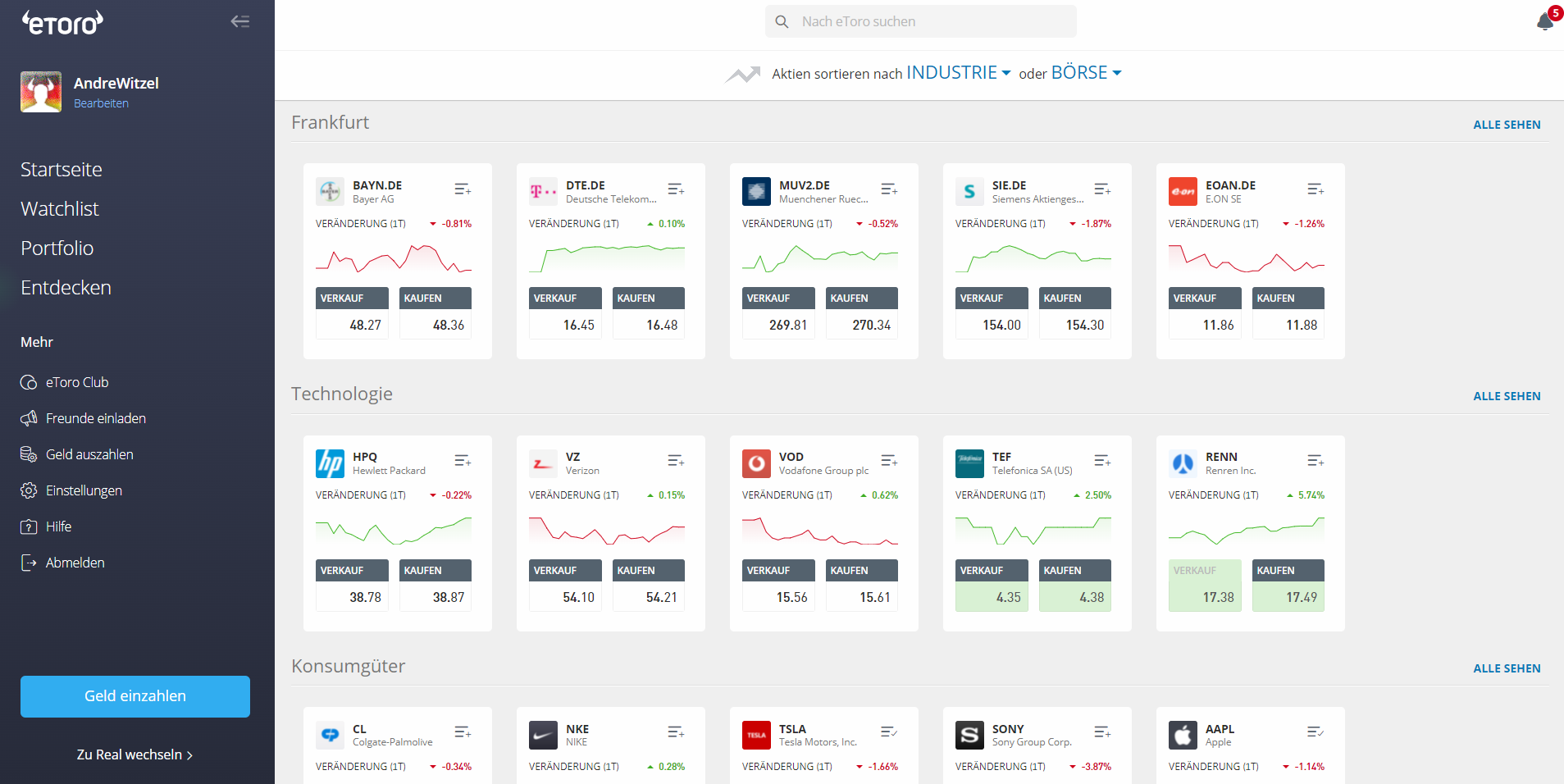

Mit Registrierung beim Broker eToro erhalten Sie Zugang zu der eToro Plattform, die Sie sich vorab als Demoversion kostenfrei und risikofrei anschauen können. Erste Einblicke in die Handelsplattform erhalten Sie zudem auf der Webseite ohne sich registrieren zu müssen.

Die Handelsplattform von eToro unterscheidet vor allem die Möglichkeit, CopyPortfolios zu traden von anderen Brokern. Dies bedeutet, dass Anleger zum einen die Möglichkeit haben, eigene Portfolios zu veröffentlichen, die andere Trader handeln können und wiederum die CopyPortfolios anderer Trader nachhandeln können. Darüber hinaus bietet die Handelsplattform natürlich auch jegliche Tools, welche andere Plattformen auch besitzen und ein anonymisiertes Trading ist ebenfalls möglich. Social Trading ist immer optional, macht aber Spaß.

Sicherheit & Support

Sicherheit ist bei eToro gewährleistet. Auch dieser Broker verfügt gleich über mehrere Regulierungen. Insgesamt hält der Broker Lizenzen bei vier Regulierungsbehörden – nämlich CySEC, FCA, ASIC und FSAS.

Die eigenen Anlagen sind im Aktienhandel zusätzlich abgesichert. So sichert die Versicherungspolice der Lloyd’s of London bis zu 1.000.000 Euro ab. Wie viel Geld im Einzelfall abgesichert ist, hängt von der jeweiligen Regulierungsbehörde ab, die für die eigenen Einlagen greift. Mehr Informationen hierzu erhalten Sie direkt beim Broker.

Diesen erreichen Sie über das Help Center. Dort können Sie direkt den Kundenservice erreichen und auch schnelle Antworten auf Ihre Fragen erhalten.

Registrierung

Möchten sich Anleger bei eToro registrieren, können Sie einem einfachen Prozess folgen. Hierfür ist lediglich das Ausfüllen der Registrierungsmaske auf der Webseite notwendig sowie eine Authentifizierung im Nachhinein. Schnell und einfach können Sie Online die eigene Identität durch das Hochladen des Reisepasses oder Personalausweises bestätigen. Zuletzt ist noch eine Mindesteinlage von $50 oder 50 Euro zu leisten, um die Registrierung abzuschließen.

3. XTB

Der Broker XTB überzeugt ebenfalls mit einem breiten Angebot an Aktien. Doch von vorn: XTB ist ein weltbekannter Forex und CFD Broker, der bereits auf über 15 Jahre Erfahrung zurückschauen kann. Für deutsche Kunden ist die Wahl von XTB besonders spannend, da der Broker über 13 Niederlassungen weltweit besitzt – eine davon ist Deutschland. Das bedeutet letztlich, dass deutsche Kunden auch immer einen Support in Landessprache zur Verfügung haben.

Die Vorteile im Überblick:

- Vierfache Regulierung

- Über 2800 Aktien für den andel

- Keine Mindesteinzahlung notwendig

- Niedrige Spreads

- 0 % Kommission auf Aktientransaktionen bis 100.000 Euro pro Monat

- Mobile Handelsplattform verfügbar

Anlagemöglichkeiten

Bei XTB haben Aktienanleger die Qual der Wahl: Sie können entweder in den CFD Handel oder in klassische Aktien investieren. Selbstverständlich können Sie das eigene Konto auch sowohl mit CFDs als auch Einzelaktien ausstatten. Wer sich jedoch dem Aktienhandel verschreibt, kann bei diesem Broker keine Aktien CFDs erwerben. Ebenfalls stehen für den klassischen Handel ETFs zur Auswahl. Insgesamt können Sie über 2800 Aktien an 16 Börsenplätzen handeln, darunter bekannte Player wie Netflix, McDonalds, Apple oder Amazon.

Dem Aktienhandel kommt bei XTB eine Besonderheit zu: Auf echte Aktien bezieht der Broker 0% Kommissionen. Dieses Angebot gilt für alle Trader, die einen monatlichen Umsatz von 100.000 Euro nicht überschreiten. Das macht den Aktienhandel – und insbesondere den aktiven Aktienhandel, bei welchem oftmals hohe Transaktionsgebühren anfallen – noch attraktiver. Dieses Angebot gilt auch für ETFs zu den gleichen Konditionen. Die Wahl fällt hier etwas kleiner aus, dennoch bietet der Broker den Anlegern die Wahl aus 250 ETFs.

Handelsplattform

Mit der xStation bietet der Broker XTB eine eigens entwickelte Software an, die sowohl via Desktop als auch mobil verfügbar ist und die Börsenmärkte für Sie öffnet. Die xStation ist bekannt und überzeugt insbesondere durch ihre Benutzerfreundlichkeit und schnelle Orderausführung. Anleger, welche die xStation vorab testen möchten, können sich von der Software in einem kostenlosen Demokonto überzeugen. Mit dem Demokonto können Sie ohne Risiko den Broker und die Eigenschaften der Plattform testen. Darüber hinaus können Sie so sich selbst Ihr Trading Geschick unter Beweis stellen.

Sicherheit & Support

Auch XTB zeichnet sich als ein sicherer Broker aus. Über 317.000 Kunden vertrauen dem Online Broker bereits und das auch zurecht. Der Broker setzt nicht nur auf eine Regulierungsbehörde. Aufgrund der internationalen Ausrichtung des Brokers setzt dieser auf eine vierfache Regulierung durch die Regulierungsbehörden FCA, KNF, CySEC und IFSC.

Deutsche Anleger können den Support von XTB jederzeit erreichen und das sowohl per Mail als auch via Telefon und Live Chat. Mit Sitz in Frankfurt sollten Sie sich bei der Stellung von telefonischen Anfragen an die üblichen Arbeitszeiten halten, um schnell Antworten auf Fragen zu erhalten. Trading News, Live Webinare, eine Trading Academy sowie ein umfangreicher FAQ Bereich stehen darüber hinaus auf der Webseite zur Verfügung, sodass Sie sich auch stets selbst im Aktienhandel und mit der Software selbst vertraut machen können.

Registrierung

Möchten Sie sich beim Broker registrieren, können Sie sich ein Live Konto oder zunächst ein Demo Konto eröffnen. Bei der Eröffnung eines Live Kontos müssen Sie Ihre E-Mail angeben sowie einen Vor- und Nachnamen. Während des Registrierungsprozesses sind die eigenen Daten zudem bei einer Verifizierung vorzuzeigen, um Identitätsdiebstahl zu verhindern. Der Registrierungsprozess des Brokers unterscheidet sich nicht von dem Prozess anderer Anbieter und die Kontoeröffnung ist zu 100% kostenlos. Das bedeutet, dass keine Mindesteinzahlung notwendig ist, um ein Live Konto einrichten zu lassen.

4. Admiral Markets

Als Forex und CFD Broker hat sich der Broker Admiral Markets auf dynamische Märkte spezialisiert und das in verschiedensten Anlagebereichen. Für Aktienhändler empfiehlt sich das Angebot von Admiral Markets ebenfalls, CFDs auf Aktien können nämlich die eigenen Renditen in die Höhe schnellen lassen. Dank flexibler Kontomodelle können Anleger in der eigenen Währung handeln und das eigene Profil auf persönliche Trading Bausteine ausrichten. Dank der umfangreichen Schulungsinhalte von Admiral Markets sorgt der Broker zudem dafür, dass die Anleger die aktuellen Entwicklungen des Aktienmarktes im Blick haben.

Die Vorteile von Admiral Markets im Überblick:

- Reguliert durch CySEC, EFSA, AFSL, FCA und JSC

- Flexible Kontomodelle

- Umfangreiche Schulungsinhalte

- MT4 und MT5 als Handelsplattformen

- Handel von Aktien und ETFs als CFDs

Anlagemöglichkeiten

Beim Aktienhandel als CFDs hat sich der Broker Admiral Markets insbesondere auf den amerikanischen Markt konzentriert. Von über 3281 Aktien und 375 ETFs entfallen fast 3000 Aktien auf den amerikanischen Markt. Anlegern sollte daher bewusst sein, dass dieser Broker zwar auch internationalen Handel ermöglicht, Sie jedoch vor allem die Wirtschaftskraft des amerikanischen Wirtschaftszweiges unterstützen. Das kann sich sowohl positiv als auch negativ auf das eigene Portfolio auswirken. Ist die USA einmal in einer Konjunkturphase würde sich diese ggf. stark im eigenen Portfolio abzeichnen.

Grundsätzlich bietet Admiral Markets jedoch für Anleger ein äußerst großes Angebot, welches im Aktiendepot Test als positiv zu bewerten ist. Schade ist jedoch, dass kein klassischer Aktienhandel möglich ist.

Handelsplattform

Den Handel bei Admiral Markets können Sie über die berühmten MetaTrader 4 und MetaTrader 5 Plattformen abwickeln. Darüber hinaus bietet Admiral Market seit neuestem auch eine eigens entwickelte Admiral Markets App an, die den CFD Handel nun auch mobil ermöglicht. Die App kann sowohl im Apple Store als auch Google Play Store heruntergeladen werden und umfasst, ebenso wie die MetaTrader Accounts, einen Demomodus, mit welchem Sie zunächst üben können. Doch auch während des Tradings kann zwischen Live und Demomodus geswitcht werden. Die Hinzuziehung der Admiral Markets App bietet somit eine Vielzahl an Vorteilen für Trader.

Sicherheit & Support

Reguliert wird Admiral Markets von mehreren Regulierungsbehörden:

- JSC

- FCA

- AFSL

- EFSA

- CySEC

In diesem Sinne kann Admiral Markets als seriöser Broker bezeichnet werden, der die Sicherheit der Anleger auch fokussiert. Im Hinblick auf die Geldsicherung sind ebenfalls die Bestimmungen für die Einlagensicherung im Test zu betrachten. Einlagen sind bei Admiral Markets bis zu einer Höhe von 100.000 Euro geschützt.

Das entspricht der deutschen Gesetzeslage. Diese Einlagensicherung gilt für europäische Banken. Sollten die eigenen Einlagen jedoch bei einer von der Prudential Regulation Authority verloren gehen, können Anleger mit einer Entschädigung von bis zu 85.000 Pfund rechnen. Deutsche Anleger können aber davon ausgehen, dass die eigenen Einlagen bis zu einer Höhe von 100.000 Euro geschützt sind.

Haben Sie Fragen, die Sie direkt an Admiral Markets stellen möchten, steht Ihnen eine deutsche Hotline zur Verfügung sowie eine deutschsprachige Mail-Adresse und ein passendes Kontaktfeld. Da der Broker auch eine Niederlassung in der Hauptstadt Berlin besitzt, können Sie von einem qualifizierten, deutschen Support Team profitieren. Darüber hinaus stehen Ihnen eine Reihe an Trading lernen Inhalte auf der Webseite bereit.

Registrierung

Ein Kontaktfeld auf der Webseite von Admiral Markets hilft Ihnen bei der Registrierung beim Broker. Dort können Sie Ihren Vor- und Nachnamen sowie eine E-Mail-Adresse und ein passendes Passwort angeben. Für die Authentifizierung ist zudem die Angabe einer Telefonnummer erforderlich. Um die Anmeldung abschließen zu können, bedarf es einer Mindesteinzahlung von 100 Euro, unabhängig vom Kontomodell. Lediglich bei Invest.MT5 ist nur eine Mindesteinzahlung von 1 Euro zu entrichten.

5. Interactive Brokers

Anleger, die von Beginn an All-In gehen möchten und hohe Summen in den Aktienhandel stecken möchten, könnten die richtige Broker Wahl mit Interactive Brokers machen. Der renommierte und mehrfach ausgezeichnete Online Broker überzeugt mit einer großen Aktien-, ETF sowie Aktien als CFD Auswahl und ermöglicht so den Börsenhandel in unterschiedlichsten Anlageklassen mit variierbaren Strategien. Dank der zu Verfügung stehenden Handelsplattformen kann der Handel strategisch ausgerichtet und verbessert werden.

Die Vorteile von Interactive Brokers im Überblick:

- Über 600 Investmentdienste sind im Anlegerportal inkludiert

- Breites Angebot an kostenlosen Webinaren

- Regulierter Broker

- Große Auswahl an Aktien

Anlagemöglichkeiten

Der Aktienhandel wird bei Interactive Brokers in über 80 Marktzentren ermöglicht. Hierzu zählen die Markträume Nordamerika, Europa und Asien Pazifik. Ebenfalls stehen ETFs, CFDs auf Aktien und die Anlage in Investmentfonds zur Auswahl. Bei der Anlage in Investmentfonds sei zu beachten, dass hierfür nur amerikanische Investmentfonds angeboten werden.

Interactive Brokers lohnt sich für diejenigen, die hohe Summen investieren möchten. Beim Kauf von Aktien richtet sich die Provision, die der Broker erhebt, nach dem Handelsvolumen. Hierbei gilt, dass je höher das Handelsvolumen ist, desto geringer fällt die Provision aus. Teilweise können auch Rabatte in Anspruch genommen werden. Zudem gibt es die Möglichkeit, auch Festpreisprovisionen pro Aktie zu nutzen. In den erhobenen Provisionen sind alle Gebühren für den Orderkauf abgegolten.

Handelsplattform

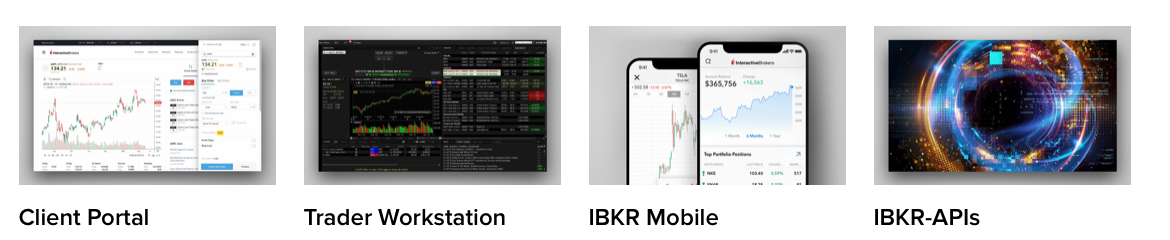

Für den Handel stellt Interactive Brokers gleich mehrere Handelsplattformen zur Auswahl.XTB Aktien. Wer noch mehr aus dem eigenen Trading herausholen möchte, kann zudem auf die Trader Workstation zurückgreifen, mobil mit der Interactive Brokers App investieren oder IBKR APIS nutzen, wobei IBKR APIS sich nur für erfahrene Aktien Anleger lohnt, die individualisiertes Trading ermöglicht. Von der Auswahl ist die Trader Workstation am besten zu bewerten, da diese deutliche mehr Funktionen als die anderen Plattformen beinhaltet und die Funktionen der anderen Anbieter bündelt.

So profitieren Anleger bei der Trader Workstation von einem erweiterten Festzins-Scanner, den Streaming Service von Bloomberg TV, einem Dividendenplan sowie einer Optionsanalyse.

Sicherheit & Support

Die Regulierung von Interactive Brokers richtet sich nach dem jeweiligen Land, indem der Broker verschiedene Niederlassungen hält.

Die folgende Auflistung gibt Ihnen einen Einblick:

- Interactive Brokers LLC – NYSE, FINRA, SIPC

- Interactive Brokers Canada – IIROC

- Interactive Brokers UK – FCA

- Interactive Brokers Luxemburg – CSSF

- Interactive Brokers Irland – Central Bank of Ireland

- Interactive Brokers Zentraleuropa – Central Bank of Hungary

- Interactive Brokers Australien – AFSL

- Interactive Brokers Hong Kong – SEHK, HKFE

- Interactive Brokers Indien – NSE, BSE, SEBI

- Interactive Brokers Singapur – Monetary Authority of Singapore

Leider besitzt der Broker keine Regulierung in Deutschland, das stellt in Bezug auf die Sicherheit jedoch keinen Nachteil für Anleger dar. Nachteilig ist jedoch, dass kein Kundenservice in deutscher Sprache vorhanden ist. Lediglich über das Lerncenter und andere Weiterbildungsinhalte können Anleger sich zu dem Broker weiterbilden.

Registrierung

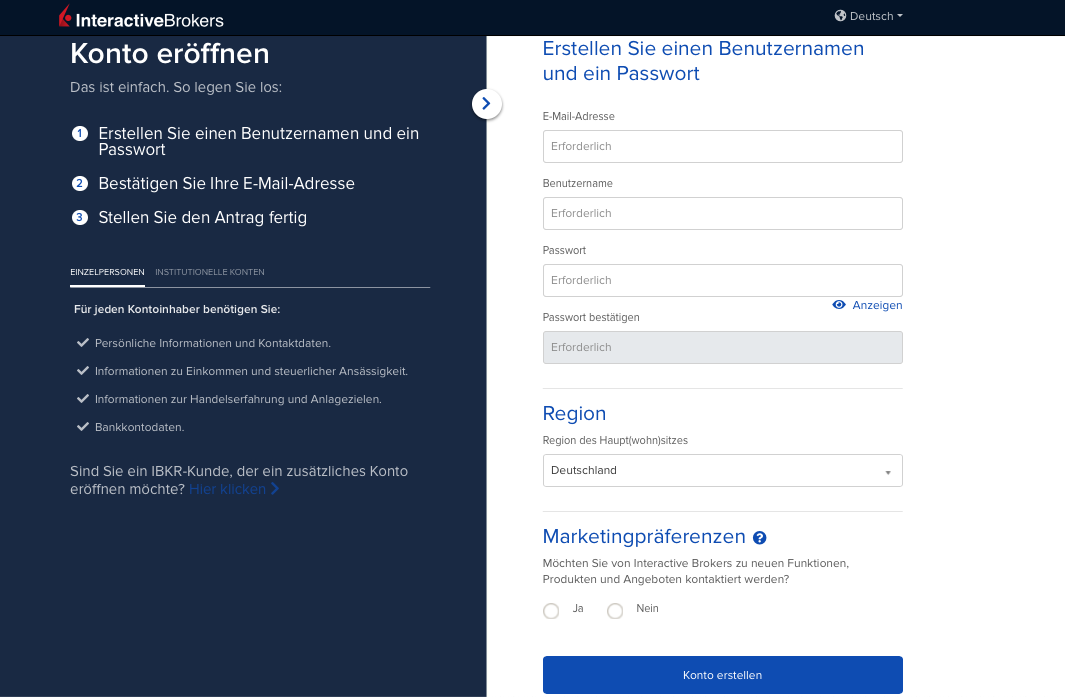

Um sich bei Interactive Brokers zu registrieren, können Sie das Anmeldeformular auf der Webseite nutzen. Beachten Sie, dass es möglich ist, zunächst eine kostenfreie Demoversion zu nutzen. Dies empfiehlt sich insbesondere bei diesem Broker, da eine Mindesteinlage von 10.000 Euro in den ersten 8 Monaten erfolgen muss.

Der Anmeldeprozess ist bei Interactive Brokers auch deutlich ausführlicher als bei anderen Online Brokern. Neben den normalen Angaben müssen neue Anleger auch Informationen zu bereits vorhandenen Vermögen und Einkommen geben sowie die Quellen angeben. Darüber hinaus ist es notwendig, für den Adressnachweis eine Nebenkostenabrechnung oder ein ähnliches, offizielles Dokument vorzulegen. Beachten Sie auch, dass die notwendig auszufüllenden und anzugebenden Dokumente sich von Land zu Land unterscheiden. Die Registrierung ist jedoch für Europa gleich aufgebaut.

Welches Aktiendepot ist am besten zum Trading lernen? Bewertungskriterien

In meinem Vergleich habe ich die besten Aktiendepots für Trader im Vergleich vorgestellt. Ob erfahrener Aktienhändler oder Beginner im Trading: Ein Aktien Broker sollte stets über ein diversifiziertes Angebot verfügen, das Ihren Börsenhandel unterstützt. Meiner Meinung nach ist dafür eine Handelsplattform notwendig, die das Screenings und Analysieren von Aktien so einfach wie möglich macht.

Darüber hinaus sollte der Broker über ein Demokonto verfügen, in dem Sie den Aktienhandel oder spezifische Strategien zunächst risikofrei erproben können. Allgemein sollte der Handel in einer sicheren Umgebung stattfinden. Bei einem regulierten Broker zu handeln, ist die Basis dafür. Da der Handel von Aktien sowohl im Buy-And-Hold-Stil als auch als CFD möglich ist, ist ein Augenmerk auf die Konditionen des Brokers zu werfen. Die Transaktionsgebühren und Kommissionen des Brokers sollten dabei so gering wie möglich ausfallen. Handeln Sie CFDs, sind niedrige Spreads ebenfalls ein Entscheidungskriterium.

In meinem Test hat sich der Online Broker Capital.com als Testsieger herausgestellt. Der regulierte Anbieter ermöglicht Ihnen den Handel mit Aktien als echten Wert oder CFD. Darüber hinaus stehen Ihnen Fonds für den Aktienhandel zur Wahl. Ob über das Demokonto oder direkt im Live Konto: Hier findet der Handel meiner Meinung nach unter besten Voraussetzungen statt.

Aktiendepot: Was ist das?

Ein Aktiendepot beinhaltet alle Aktien, die ein Anleger hält. Dies finden Anleger in Ihrem eigenen Bereich in der Trading-Software des präferierten Brokers. Wer Aktien handelt, halt mehrere Möglichkeiten, das eigene Depot strategisch aufzubauen. Eine Aktie ist nicht eine Aktie. Sie unterscheiden sich in vielerlei Hinsicht voneinander. So können Sie Aktien aus verschiedenen Branchen und verschiedener Art erwerben. Viel interessanter ist es jedoch, in welcher Anlageklasse Sie Aktien erwerben. Je nach Broker unterscheiden sich nämlich die zur Verfügung stehenden Anlageklassen. Unter anderem können Sie Aktien als Einzelaktien, ETFs, Fonds oder CFDs halten.

Bei einer Einzelaktie sprechen wir von einer normalen Aktie, die Sie als Unternehmensanteil in Ihrem Depot halten. ETFs, kurz für Exchange Traded Funds, sind hingegen mehrere Aktien in die Sie gleichzeitig investieren. In diesem Fall investieren Sie in mehrere Unternehmen aus einer Branche oder sogar verschiedenen Branchen.

Investieren Sie beispielsweise in den MSCI World, halten Sie Aktien an den größten Unternehmen der Welt. Eine Alternative zum ETF sind Fonds. Diese werden aktiv verwaltet, weshalb oftmals zusätzliche Gebühren anfallen, verfolgen aber das gleiche Ziel: Auch hier werden Aktien aus verschiedenen Unternehmen gebündelt und als Paket erworben. Sowohl ETFs als auch Fonds helfen dabei das eigene Risiko und Portfolio zu diversifizieren.

Zuletzt gibt es noch CFDs. Wer Aktien CFDs erwirbt, handelt mit Differenzkontrakten. Diese sind für einen aktiven, schnellen Handel bestimmt, bei welchen Sie auf das Steigen oder Fallen von Kursen setzen. CFDs sind die beste Möglichkeit, um Marktschwankungen vollends auszuschöpfen, bergen jedoch auch ein hohes Verlustrisiko.

Der Aktienhandel ist entsprechend vielfältig und das gilt auch für das eigene Portfolio. Ein Aktiendepot kann somit ein bunter Mix aus Aktien verschiedener Anlageklassen sein. Genauso können Sie sich aber auch für eine der Anlageklassen entscheiden und nur diese erhalten. Eigene Erfahrungen zeigen schnell, welcher Anlagestil zu einem selbst passt.

Was gehört in ein Aktiendepot?

Ein Aktiendepot charakterisiert zunächst nur, dass Aktien im Portfolio enthalten sind. Welche das sind, bleiben dem jeweiligen Trader überlassen. Für Anfänger empfehle ich einen Mix aus Einzelaktien und ETFs. So können Sie das Risiko diversifizieren, zeitgleich aber auch durch die Einzelaktien Renditen erwirtschaften. Für Anfänger ist es insbesondere zu verstehen, dass es ausschüttende als auch thesaurierende Anlagen im Aktiendepot gibt. Was das bedeutet? Für ausschüttende Anlagen in Aktien erhalten Sie eine Dividende. Diese erhalten Sie sowohl bei bestimmten ETFs als auch Einzelaktien – doch nicht bei allen! Diese generieren einen Cashflow, der gerade bei einem Buy-and-Hold-Ansatz hilfreich sein kann, um aus dem Aktienhandel direkt schöpfen zu können.

Dem gegenüber stehen thesaurierende Aktieninstrumente. Bei diesen werden bereits vorhandene Gewinne eingehalten. Sie erhalten somit keine Dividende. Was ist nun besser? Diese Frage lässt sich nicht beantworten. Beide Formen haben ihren Reiz. Es empfiehlt sich daher sowohl in ausschüttende als auch thesaurierende Aktien zu investieren.

Was in ein Aktiendepot letztlich gehört, ist sehr subjektiv. Für die Diversifizierung des eigenen Depots habe ich aber noch einen letzten Tipp an Sie: Investieren Sie in mindestens drei, besser fünf, verschiedene Instrumente. So können Verluste von renditestarken Anlagen ausgeglichen werden.

Wie funktioniert ein Aktiendepot?

Ein Aktiendepot unterscheidet sich in der Funktionsweise durchaus von anderen Anlageinstrumenten. Rein optisch ändert sich jedoch für Anleger nichts. In einem Aktiendepot können Sie Ihren Finanzrahmen, investiertes Kapital sowie den aktuellen Gewinn / Verlust am Tag und im gesamten Verlauf betrachten. Aktuelle Kurse zeigen Ihnen die Performance der gehaltenen Positionen an.

Im Aktiendepot können Anleger direkt handeln. Das bedeutet, dass aus dem Depot heraus Anlagen gekauft, verkauft und neu erworben werden können. Wie Sie letztlich handeln, unterscheidet das Aktiendepot von anderen Anlageklassen, da sich die Trading Strategie ändert.

Im Generellen sind zwei Strategien für den Aktienhandel empfehlenswert:

- Buy-and-Hold

- Aktives Trading

Viele Menschen nutzen das eigene Aktiendepot, um dem Negativzins zu entkommen, die Inflation auszugleichen oder für das Alter vorzusorgen. In diesen Fällen lohnt sich der Buy-and-Hold-Ansatz. Bei diesem investieren Sie in Märkte, die keinen hohen Schwankungen unterlegen sind und diversifizieren das eigene Depot mit ETFs und Fonds. Wählen Sie hingegen einen aktiven Trading Ansatz, zielen Sie auf schnelle Kursgewinne und Renditen ab. Hierfür eignen sich CFDs und Einzelaktien, die in volatilen Märkten performen.

Wie sicher ist ein Depot?

Wie sicher ein Depot ist, hängt vor allem vom gewählten Broker ab. Online Broker sind Intermediäre die Ihnen den Zugang zum Börsenhandel verschaffen. Diese sind offiziellen Regulierungsbehörden untergeordnet, welche die Broker regelmäßig auf Preistransparenz und fairen Börsenhandel überprüfen. Doch nicht jeder Broker hat eine solche Lizenz. Achten Sie daher darauf, dass der eigene Broker auch seriös ist. Ein seriöser Broker weist die eigene Lizenz immer aus. Darüber hinaus tun seriöse Broker viel dafür, dass der Handel im Depot sicher gestaltet ist. Dies gelingt durch SSL-Verschlüsselungen der Internetverbindung, Zweifaktor-Authentifizierung, verifizierenden Registrierungsprozessen und Schutzbarrieren, die vor Betrug und Cyber Hacking schützen.

Zuletzt schützt ein seriöser Online Broker auch die eigenen Einlagen im Depot. Hier greift jedoch nicht immer das deutsche Recht! Je nach Broker können auch die Gesetze eines anderen Landes greifen und so Summen bis zu einem Betrag X im Falle einer Insolvenz geschützt werden. Natürlich birgt aber auch der Aktienhandel an sich ein Risiko. Jeder der an der Börse handelt, muss davon ausgehen, dass 100 % des investierten Geldes verloren gehen könnte. Das ist überspitzt dargestellt, aber letztlich der Worst Case. Seien Sie sich daher immer bewusst, dass das Risiko bereits durch den Handel vorliegt.

Fazit: Was ist das beste Aktiendepot?

Wenn es um die Wahl des besten Aktiendepots geht, ist keine pauschale Antwort zu geben. Ich gebe immer nur Empfehlungen ab, es ist jedoch keine Anlageberatung. Grundsätzlich würde ich sagen, dass Beginner im Trading mit dem Online Broker Capital.com einen guten Einstieg in den Aktienhandel erhalten und sich bei diesem Broker auch steigern können, ohne direkt wieder wechseln zu müssen. Am Ende ist das beste Aktiendepot jedoch subjektiv. Wichtig ist, was Sie daraus machen. Investieren Sie heute in Aktien, können Sie morgen von Ihren strategischen Entscheidungen profitieren.

Meist gestellte Fragen zu Aktiendepots:

Wo am besten ein Aktiendepot eröffnen?

Ein Aktiendepot sollten Sie stets bei einem seriösen Broker eröffnen. Ich empfehle Ihnen den Broker Capital.com. Qualifiziert, überzeugend und mit einer breiten Auswahl bietet dieser Anbieter beste Voraussetzungen für den Aktienhandel.

Welches Aktiendepot ist am günstigsten?

Die Handelskonditionen sind von Broker zu Broker unterschiedlich. Die Mindesteinzahlung ist jedoch eine gute Kennzahl, um herauszufinden, welcher Broker zunächst günstiger ist und sich auch für niedrige Kapitalinvestitionen eignet. In diesem Fall empfehle ich Ihnen den Broker XTB.

Was ist das beste Aktiendepot für Anfänger?

Kleinanleger und Beginner im Trading investieren in der Regel kleine Summen und beständig. Ein Durchschnittsbroker, der verschiedenste Anlageklassen anbietet und darüber hinaus geringe Gebührenstrukturen besitzt, ist da genau das Richtige. Capital.com könnte hier die richtige Wahl sein.

Wie teuer ist ein Depot?

Wie teuer ein Depot ist, hängt von den einzelnen Handelskonditionen ab. Während manche Broker bereits für die Kontoführung Gebühren erheben, fallen bei anderen Brokern nur für den Handel an sich sowie Inaktivität Gebühren an. Bei einem guten Broker zahlen Sie für die Kontoführung und somit das Depot an sich kein Geld. Broker sind jedoch auch nicht die Wohlfahrt und so erhebt jeder Broker auch Gebühren auf Orders.

Wie funktioniert ein Aktiendepot?

Ein Aktiendepot wie ein Konto, in dem anstelle von Geld Aktien verwahrt werden. Anstatt Geld einzuzahlen oder abzuheben, kann der Inhaber eines Depots Aktien kaufen oder verkaufen. Natürlich verfügt jedes Depot auch über ein Cashkonto, dass der Anleger nutzen kann, um neues Kapital für den Aktienhandel einzuzahlen oder sich Gewinne auszahlen zu lassen.

Ist ein Depot sicher?

Ja, ein Depot ist in aller Regel sicher, solange der Anbieter reguliert ist. Geht Ihr Broker Pleite, so greift die gesetzliche Einlagensicherung.